Silver Tiger Metals hat (TSXV: SLVR; WKN: A2P4YL) für sein zu 100% kontrolliertes Silber-Gold-Projekt El Tigre im mexikanischen Bundesstaat Sonora neue wirtschaftliche Kennzahlen vorgelegt. Das kanadische Unternehmen berichtet über zwei zentrale Bausteine: eine Preliminary Economic Assessment (PEA, vorläufige Bewertung der Wirtschaftlichkeit) für den Untertagebau in mehreren hochgradigen Zonen sowie eine aktualisierte Pre-Feasibility Study (PFS, Vormachbarkeitsstudie) für die sogenannte Stockwork Zone, die im Tagebau ausgebeutet werden soll.

Beide Ausarbeitungen beruhen auf gemeinsamen „Konsens“-Preisannahmen von 38 US-Dollar je Unze Silber und 3.200 US-Dollar je Unze Gold und sollen eine aktualisierte Grundlage für die weitere Projektplanung liefern. Damit sind die Annahmen des Basisszenarios sehr konservativ gewählt, liegt der Silberpreis doch aktuell bei über 94 und der Goldpreis bei mehr als 4.700 USD je Unze…

Im Kern geht es darum, die Wirtschaftlichkeit zweier potenziell voneinander unabhängiger Entwicklungsstränge abzubilden: Einerseits ein Untertagebetrieb, der sich auf die hochgradigeren Bereiche der Aderzonen stützt und zusätzlich historisches Material wie Halden und Abraum in den Ablauf einbezieht. Andererseits ein Tagebau- und Heap-Leach-Szenario in der Stockwork Zone, das bereits Gegenstand früherer Studien war und nun mit angepassten Parametern erneut berechnet wurde. Silver Tiger Metals betont, dass der Untertage-Ansatz als „Bolt-on“ konstruiert sei, also prinzipiell ergänzend oder eigenständig zur Stockwork-Entwicklung umgesetzt werden könne.

Untertage-PEA: Fokus auf hochgradige Zonen und historische Rückstände

Die neue PEA für den Untertagebau konzentriert sich auf die Zonen El Tigre, Sulphide, Black Shale und Seitz Kelly. Der zugrunde gelegte Minenplan sieht eine Produktionsphase von rund 17 Jahren vor, insgesamt wird jedoch eine Projektlaufzeit von etwa 18 Jahren beschrieben, da nach dem eigentlichen Untertageabbau noch über mehrere Jahre historische Tailings verarbeitet werden sollen. In der Anlaufphase ist zudem die Verarbeitung historischen Haldenmaterials mit niedrigen Gehalten vorgesehen, bevor die Untertageförderung hochgefahren wird.

Ausgewiesen wird für das Untertage-Szenario ein Nachsteuer-Netto-Barwert (NPV) von 304 Mio. US-Dollar bei einem 5%igen Diskontsatz, eine Nachsteuer-IRR von 42,8% sowie eine Amortisationszeit von 2,6 Jahren. Die PEA nennt einen 15-jährigen Untertageminenbetrieb, ergänzt um drei Jahre Tailings-Aufbereitung, und eine kumulierte Produktion von 38 Mio. zahlbaren Silberäquivalent-Unzen (AgEq) beziehungsweise 453.000 Goldäquivalent-Unzen (AuEq). In diesen Äquivalentangaben sind laut Studie 34 Mio. Unzen Silber und 130.000 Unzen Gold enthalten.

Die anfänglichen Investitionskosten werden mit 83,5 Mio. US-Dollar beziffert, darin enthalten sind auch angesetzte Reserven („Contingency“). Hinzu kommen laufende Investitionen („Sustaining Capital“) über die Laufzeit in Höhe von rund 213,6 Mio. US-Dollar. Auf der Kostenseite nennt Silver Tiger Metals durchschnittliche Operating Cash Costs von 16,05 US-Dollar je AgEq-Unze und All-in Sustaining Costs (AISC) von 23,98 US-Dollar je AgEq-Unze; alternativ werden die Kennzahlen auch auf AuEq-Basis angegeben. Metallurgisch verweist die Studie auf Testarbeiten, die durchschnittliche Ausbringen für Silber und Gold im Untertage-Hartgestein im mittleren bis hohen zweistelligen Prozentbereich ausweisen. Für Kupfer, Blei und Zink wird im PEA-Kontext festgehalten, dass diese Metalle im vorgesehenen Cyanidationsprozess keinen wirtschaftlichen Beitrag leisten sollen.

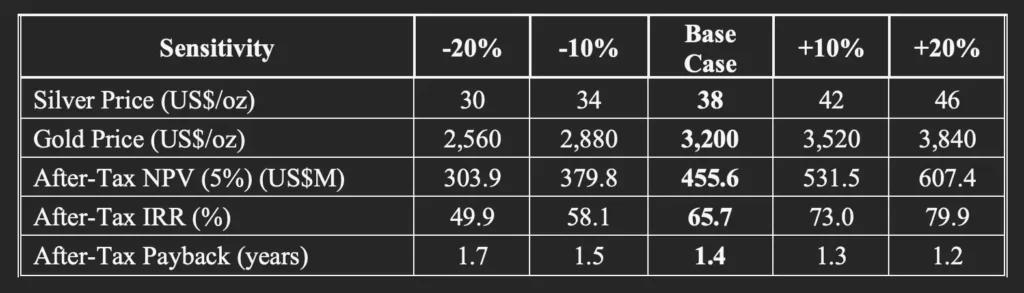

Aktualisierte PFS zur Stockwork Zone: Tagebau und Heap-Leach im Zentrum

Parallel dazu legt Silver Tiger Metals eine aktualisierte PFS für die Stockwork Zone vor. Das Szenario ist als Tagebau mit Heap-Leach-Verarbeitung beschrieben und umfasst eine Lebensdauer von zehn Jahren: ein Jahr Vorproduktion und neun Jahre Produktion. Für dieses Modell weist das Unternehmen einen Nachsteuer-NPV von 456 Mio. US-Dollar (5% Diskontsatz), eine Nachsteuer-IRR von 65,7% sowie eine Amortisationszeit von 1,4 Jahren aus. Als geplante Rückgewinnung nennt die PFS 43 Mio. zahlbare AgEq-Unzen beziehungsweise 509.000 zahlbare AuEq-Unzen über die Laufzeit; diese setzen sich den Angaben zufolge aus rund 9 Mio. Unzen Silber und 408.000 Unzen Gold zusammen.

Die anfänglichen Investitionen werden in der PFS mit 86,8 Mio. US-Dollar angegeben, außerdem sind ein Ausbaukapital von 20,1 Mio. US-Dollar in Jahr 3 sowie nachhaltige Investitionen von 6,2 Mio. US-Dollar über die Laufzeit aufgeführt. Die PFS nennt durchschnittliche Operating Cash Costs von 11,7 US-Dollar je AgEq-Unze und AISC von 14,5 US-Dollar je AgEq-Unze. Der geplante Produktionsrhythmus unterscheidet zwei Phasen: In den Jahren 1 bis 3 soll die Aufgabemenge bei 7.500 Tonnen pro Tag liegen, ab Jahr 4 ist eine Erhöhung auf 15.000 Tonnen pro Tag vorgesehen. Die Prozessroute umfasst dabei konventionelles dreistufiges Brechen auf eine definierte Korngröße, Aufhaldung auf einer abgedichteten Heap-Fläche und Metallgewinnung über den Merrill-Crowe-Prozess zur Herstellung von Gold- und Silber-Doré.

Für die Mineralreserve der Stockwork Zone weist Silver Tiger Metals in der aktualisierten PFS 40,3 Mio. Tonnen mit durchschnittlich 0,40 g/t Gold und 14,9 g/t Silber aus. Rund 60% der Reserve soll dabei in der Kategorie „Proven“ liegen, bezogen auf eine Phase-1-Startergrube. Das Abraum-Erz-Verhältnis wird für den Lebenszyklus mit 1,7:1 angegeben; insgesamt sind laut Studie 108,6 Mio. Tonnen Materialbewegung vorgesehen, davon 68,3 Mio. Tonnen Abraum und 40,3 Mio. Tonnen Erz. Versorgungsthemen wie Wasser und Strom sind im PFS-Text ebenfalls umrissen: Wasser soll aus Entwässerungsbrunnen kommen, die Stromanbindung ist über eine Leitung an das nationale Netz beschrieben.

Ressourcenschätzung, Reserven und Exploration: Nördliche Adern und Lluvia de Oro im Blick

Wesentliche Grundlage beider Studien ist eine aktualisierte Ressourcenschätzung mit Stichtag 20. Juni 2025. Silver Tiger Metals beschreibt Änderungen gegenüber früheren Modellen unter anderem durch angepasste Cut-off-Gehalte, zusätzliche Bohrungen für den Untertagebereich, ein umfangreiches Re-Logging zur Erhöhung der geologischen Sicherheit sowie selektivere Modellierung hochgradiger Adern. Für den Untertage-Anteil des PEA-Minenplans nennt das Unternehmen 5,0 Mio. Tonnen mit durchschnittlich 331,7 g/t AgEq (entsprechend 251,3 g/t Silber und 0,91 g/t Gold). Ein großer Teil dieses Volumens – einschließlich historischer Tailings und Haldenmaterial – ist laut Mitteilung in Measured und Indicated klassifiziert.

Darüber hinaus macht Silver Tiger Metals deutlich, dass die PEA der „Southern Veins“ nicht die „Northern Veins“ einbezieht. Für den nördlichen Projektteil wird auf einen historischen Distrikt verwiesen, in dem zusätzliche Ressourcen und Zielbereiche definiert wurden, einschließlich eines „El Tigre North“-Segments rund 700 Meter nördlich der in PEA und PFS betrachteten Kernbereiche. Das Unternehmen beschreibt außerdem Exploration Potenzial entlang des Streichens und in die Tiefe („down dip“) sowohl im nördlichen als auch im südlichen Adersystem. Ergänzend wird das Gebiet Lluvia de Oro als weiterer Fokus genannt, dessen Adersystem in der gleichen geologischen Einheit liegen soll, die auch als Wirt der Stockwork Zone beschrieben wird.

Ein weiterer Punkt in der Mitteilung betrifft die Flächen- und Nutzungsrechte: Silver Tiger Metals gibt an, ein 6.238 Hektar großes Landpaket, das den geplanten Betriebs-Footprint umfasst, royalty-frei zu 100% zu besitzen und zudem über 28.414 Hektar an Konzessionen für Explorationsarbeiten entlang eines rund 25 Kilometer langen Trends zu verfügen. Insgesamt positioniert Silver Tiger Metals die nun vorgelegte Kombination aus Untertage-PEA und aktualisierter PFS als Grundlage, um die nächsten Planungsschritte für El Tigre – getrennt oder gemeinsam – technisch und wirtschaftlich weiter zu präzisieren.

Fazit: Mit der aktualisierten Vormachbarkeitsstudie für die Stockwork-Zone sowie die PEA für den Untertagebau liefert Silver Tiger einen ersten, vielversprechenden Blick auf die vereinte Wirtschaftlichkeit der beiden Betriebsteile von El Tigre. Und, besonders wichtig: Beim aktuellen Spotpreis für Silber und Gold generiert allein das Stockwork-Zonenprojekt einen Nettobarwert von rund 950 Mio. USD nach Steuern, während für den untertägigen Teil des Projekts ein Nettobarwert von noch einmal rund 1,2 Mrd. USD nach Steuern (bei 5% Abzinsung) realistisch ist, wie Silver Tiger CEO Glenn Jessome betont. Das Stockwork-Zonenprojekt würde Jessome zufolge über das gesamte Minenleben rund 1,3 Mrd. USD Nettocashflow nach Steuern abwerfen, während das Untertageprojekt der Mine noch einmal 1,85 Mrd. USD Nettocashflow über das gesamte Minenleben hinweg generieren würde. Das sind unserer Ansicht nach außergewöhnliche Zahlen und wir sind gespannt, wie der Markt die umfangreichen Informationen der heutigen Meldung verdaut.