1. Rückblick – Zwischen Euphorie und Ernüchterung

Bereits ab Ende Oktober setzte am Silbermarkt – und schließlich ab Mitte Dezember auch am Goldmarkt – eine weitere Rally ein, die sich in den ersten Wochen des neuen Jahres nochmals spektakulär beschleunigte. Ausgehend von 4.180 USD konnte der Goldpreis innerhalb von nur sieben Wochen um 34% zulegen und erreichte dabei am Donnerstag, den 29. Januar, mit 5.602 USD ein neues Allzeithoch. Silber konnte ausgehend von seinem kurzlebigen Rücksetzer auf 45,51 USD Ende Oktober 2025 innerhalb von drei Monaten um gigantische 167,2% haussieren und sogar bis auf 121,67 USD ansteigen.

Gold/Silber-Ratio, Wochenchart vom 18. Februar 2026. Quelle: Tradingview

Insbesondere nach dem spektakulären und immer steiler werdenden Anstieg des Silberpreises auf über 121 US-Dollar war eine kurzfristige Überhitzung offensichtlich. Konsequenterweise ließ die Schwerkraft der Märkte nicht lange auf sich warten und es folgte ab Ende Januar innerhalb kürzester Zeit eine heftige Korrekturwelle. Dabei wurde der Goldpreis innerhalb von nur zwei Handelstagen um 1.200 USD auf 4.400 USD zurückgeworfen. Silber korrigierte besonders hart und verlor in zwei Wellen bis zum Tief bei 64,03 USD rund -43% innerhalb einer Woche. Diese scharfen Rücksetzer bestätigen das typische Muster einer spekulativen Übertreibung. Auslöser waren neben exzessiven Gewinnmitnahmen und einer völlig übertriebenen Markteuphorie allerdings auch gezielte Eingriffe an den Terminmärkten sowie drastische Margin-Erhöhungen an der COMEX.

In einer ersten Reaktion konnten sich die Edelmetallpreise in den letzten zweieinhalb Wochen von ihren Tiefstständen deutlich erholen, wodurch sich auch die Marktstimmung wieder etwas stabilisiert hat. Die Volatilität bleibt jedoch weiterhin ausgesprochen hoch und Silber hinkt klar dem Goldpreis hinterher. Die Gold/Silber-Ratio hat gedreht und lässt zunächst eine Outperformance des Goldes gegen das Silber erwarten.

Insgesamt waren die vergangenen sechs Monaten an den Edelmetallmärkten von einer wilden Berg- und Talfahrt geprägt. Der Zyklus von Euphorie, Übertreibung und abrupter Korrektur fiel dieses Mal besonders extrem aus. Während die geopolitischen Spannungen, die weltweite Schuldenproblematik und die geldpolitische Unsicherheit die Nachfrage nach sicheren Häfen anheizten und historische Kursbewegungen mit sich brachten, sorgten die Kursturbulenzen im Zuge der Gewinnmitnahmen seit Ende Januar für einen deutlichen Dämpfer.

Trotz der hohen Schwankungen haben sich die fundamentalen Rahmenbedingungen bzw. Treiber der Goldhausse aber kaum verändert. Inflation, hohe Staatsverschuldung und restriktivere Geldpolitik der Notenbanken bilden weiterhin ein Spannungsfeld, in dem Anleger nach realen Wertspeichern suchen. Das Preisfindungssystem hat sich bereits zunehmend nach Asien verschoben – insbesondere nach Shanghai –, wo die physischen Prämien inzwischen maßgeblich den globalen Marktpreis beeinflussen. Dort bleiben die Engpässe im physischen Silbermarkt ahochn, was das Potenzial für erneute Preisschübe birgt.

Vor diesem Hintergrund stellt sich die zentrale Frage: Handelt es sich bei der jüngsten Korrektur um eine gesunde Konsolidierung innerhalb eines langfristigen Bullenmarktes – oder war der Höhenflug der Edelmetalle lediglich das Resultat kurzfristiger Liquiditätsströme und überzogener Spekulation?

2. Chartanalyse Gold in US-Dollar

2.1 Wochenchart: Wochen-Stochastik mit Verkaufssignal

Gold in US-Dollar, Wochenchart vom 18. Februar 2026. Quelle: Tradingview

Seit dem markanten Dreifachboden bei 1.615 USD im Herbst 2022 konnte der Goldpreis bis auf 5.602 USD steigen – ein beeindruckendes Plus von 246,7 %. Dieser enorme Anstieg über rund dreieinhalb Jahre hat jedoch Kraft gekostet. Zudem ist die Einsicht wichtig, dass der Silberpreis erst in den letzten Monaten dieser Aufwärtsbewegung richtig Fahrt aufgenommen hat. Das stützt die Vermutung, dass das neue Allzeithoch am Goldmarkt Ende Januar vermutlich ein wichtigeres Zwischenhoch innerhalb des säkularen Bullenmarktes darstellt. Schließlich neigt Silber dazu, erst gegen Ende eines Aufwärtszyklus in dieser Form zu glänzen.

Nachdem der Goldpreis vorübergehend weit oberhalb seines Bollinger-Bandes (5.147 USD) gehandelt hatte, sind die Kurse deutlich zurückgefallen. Das mittlere Bollinger-Band hat den Abverkauf aber bislang gut abgefedert. Die Wochenstochastik hat jedoch ein Verkaufssignal aktiviert, und es könnte mehrere Wochen dauern, bis der Oszillator nach dieser Übertreibung seine überverkaufte Zone erreicht. Trotzdem hält sich der Goldpreis standhaft und bewegt sich weiterhin wild um die runde psychologische Marke von 5.000 USD.

Der Wochenchart wirkt insgesamt leicht bärisch und deutet auf eine Korrekturbewegung hin. Im besten Fall wiederholt sich das Muster der letzten zwei Jahre: Der Tiefpunkt wurde bereits bei 4.402 USD erreicht, gefolgt von einer Konsolidierung um 5.000 USD in den kommenden Wochen oder Monaten, bevor die nächste Aufwärtsphase startet. Alternativ wird dieses Mal ein etwas größerer Rücksetzer notwendig, wobei mögliche Kursziele im Bereich um 4.000 USD zu finden sind.

2.2 Tageschart: Steigende 50-Tagelinie als wichtige Unterstützung

Gold in US-Dollar, Tageschart vom 18. Februar 2025. Quelle: Tradingview

Nach dem wochenlangen und spektakulären Anstieg bis auf 5.602 USD, der scharfen Korrektur bis auf 4.402 USD sowie der moderaten Erholung bis auf 5.116 USD hat sich der Tageschart zuletzt weiter eingetrübt. Auf die markanten Umkehrformation folgte ein tieferes Hoch bei 5.116 USD, von wo aus der Goldpreis in den letzten Tagen erneut deutlich abgerutscht ist.

Die Bullen haben den Kampf um die 5.000-USD-Marke aber nicht aufgegeben, sondern drücken trotz Abwesenheit der chinesischen Händler wieder nach oben. Sollte Gold hier erneut scheitern, rückt die steigende 50-Tage-Linie (4.652 USD) als mögliches Ziel in den Fokus. Dort wirkt auch das untere Bollinger-Band (4.648 USD) als Unterstützung. Beide Unterstützungen wandern täglich nach oben, sodass gute Chancen bestehen, dass das höhere Tief vom 2. Februar bei 4.655 USD nicht mehr unterboten werden wird. Dementsprechend könnte sich die Konsolidierung bzw. Korrektur in einem Dreieck abspielen.

Zusammengefasst bleibt der Tageschart neutral bis bärisch. Die Tagesstochastik hat bis zur überverkauften Zone noch Luft. Das Momentum ist nach unten gerichtet und kommt noch nicht so recht auf die Beine. Besonders während der chinesischen Neujahrsfeierlichkeiten sind keine allzu großen Aufwärtsbewegungen zu erwarten. Erst um 4.700 bis 4.750 USD könnte sich eine gute Zukaufschance ergeben. Trotzdem hätte eine größere Erholungsbewegung Platz bis zum oberen Bollinger Band (5.344 USD)

3. Terminmarktstruktur Gold

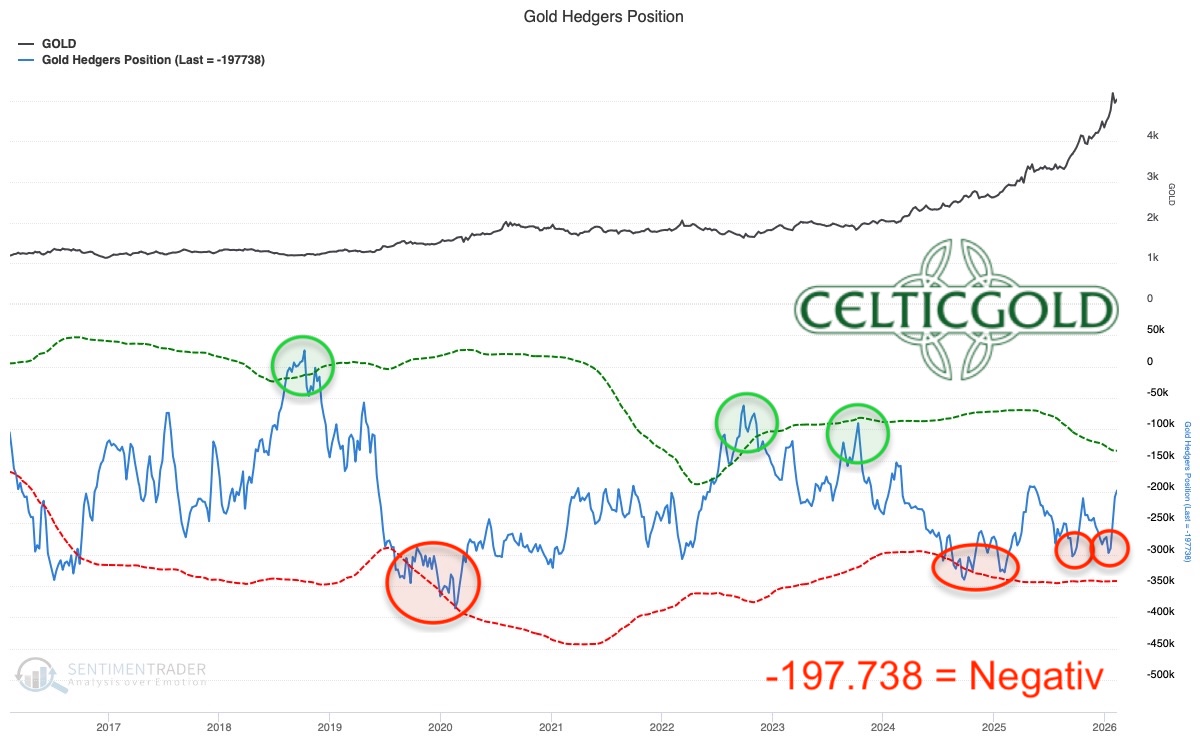

Commitments of Traders Report für den Gold-Future vom 10. Februar 2026. Quelle: Sentimenttrader

Auch wenn der anglosächsische Termin- und Papier-Goldmarkt in den letzten Jahren die Kontrolle über die Goldpreisfindung aufgrund der starken physischen Nachfrage aus Asien verloren hat, bietet der der wöchentlich erscheinende Commitments of Traders Report (COT-Report) der US-amerikanischen Commodity Futures Trading Commission (CFTC) immer wieder wichtige Einblicke in die Positionen der großen Marktteilnehmer am Goldmarkt. Zudem konnte man insbesondere am Silbermarkt vor zweieinhalb Wochen klar erkennen, dass die großen Spieler über den Papiermarkt zumindest kurzfristig die Preise noch immer in die gewünschte Richtung lenken können.

Laut dem aktuellen Bericht mit Stichtag zum 10. Februar hielten die kommerziellen Händler zum Schlusskurs von 5.052 USD eine kumulierte Leerverkaufsposition von 197.739 Gold-Future-Kontrakten. Im langfristigen Vergleich ist diese kommerzielle Short-Position immer noch deutlich zu hoch. Auf Sicht der letzten Wochen und Monate ist die Short-Position allerdings deutlich geschrumpft. D.h. die Bullion-Banks, Hedger und Produzenten haben in den Kursrückgang ihre Leerverkaufsposition stark reduziert.

Wirklich gute antizyklische Engstellen bzw. Wendepunkte waren in der Vergangenheit meist erst bei einer kumulierten Leerverkaufsposition unterhalb von 100.000 Kontrakten zu finden. Allerdings stimmt das Momentum mittlerweile und wir würden sagen, dass die Terminmarktampel angesichts der Gesamtlage schon im Bereich um 150.000 Kontrakten wieder auf grün springen könnte.

Insgesamt ist der CoT-Report auf Grundlage der letzten 22 Jahre vorläufig noch eher negativ zu interpretieren.

4. Sentiment Gold

Sentiment Optix für Gold vom 17. Februar 2025. Quelle: Sentimenttrader

Seit dem Frühjahr 2024 zeigen die Sentiment-Daten für den Goldmarkt wiederholt deutliche Überhitzungen. Jedes Mal sorgte eine „kalte Dusche“ in Form eines scharfen Rücksetzers dafür, dass die Lage entschärft wurde und die Goldpreise insgesamt weiter ansteigen konnten.

Auch vor zweieinhalb Wochen meldete der Sentiment-Index Optix erneut stark übertriebene Optimismus-Werte. Wie so oft folgte ein scharfer und heftiger Rücksetzer, der die aufgeheizten Stimmungen am Goldmarkt innerhalb weniger Tage abkühlte. Nun wird es spannend zu beobachten sein, ob sich das Sentiment um den Bereich von 60 stabilisieren kann – oder ob diesmal eine echte Panik nötig wird, um die Grundlage für den nächsten Anstieg zu legen.

Zusammengefasst liegt das Sentiment mit einem Optix-Wert von 64 derzeit im neutralen Bereich. Idealerweise dreht der Optix bald oberhalb von 55 wieder nach oben. Andernfalls steigt die Wahrscheinlichkeit einer ausgedehnten Korrektur deutlich an.

5. Saisonalität Gold

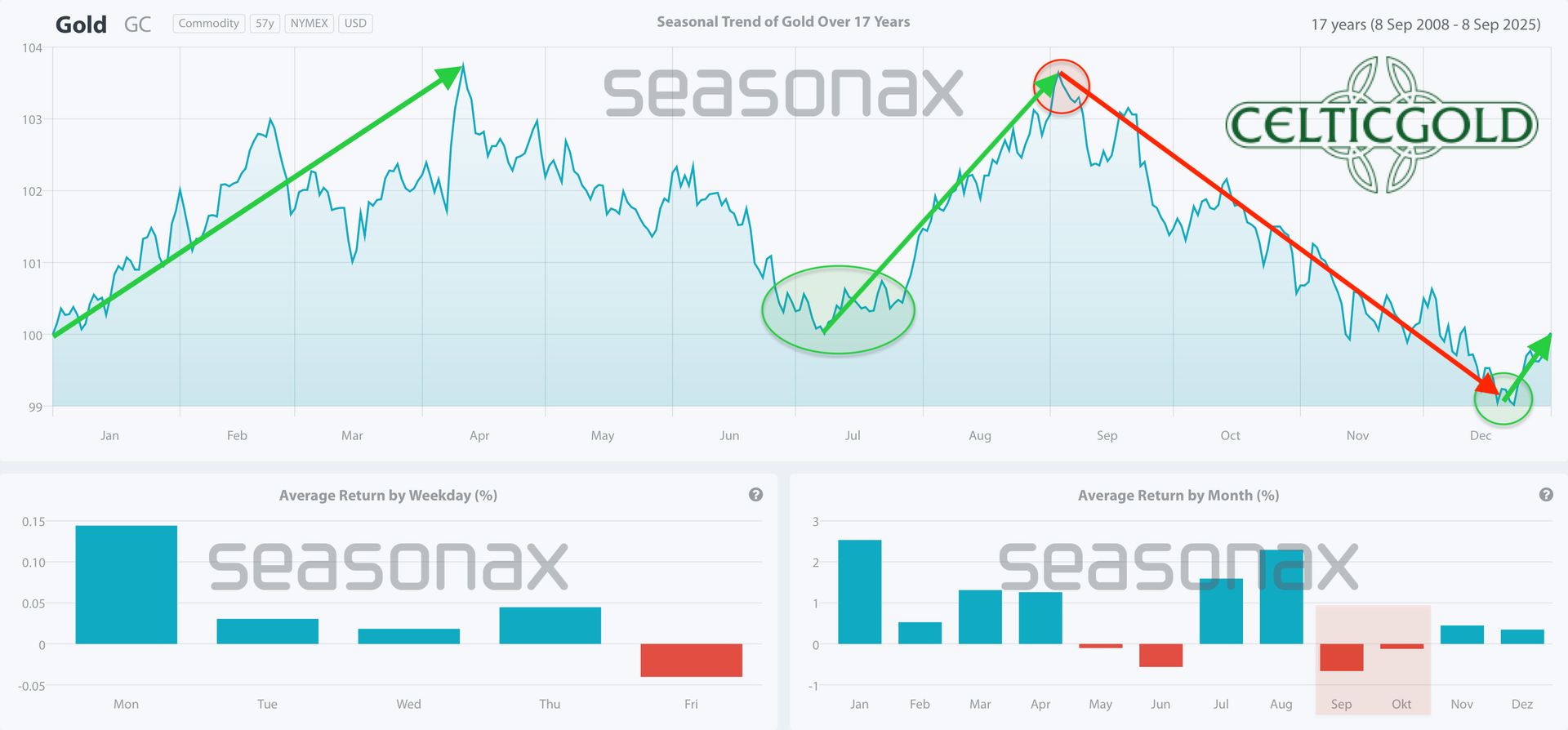

Saisonalität für den Goldpreis über die letzten 17 Jahre vom 8. September 2025. Quelle: Seasonax

Rückblickend begann der Goldpreis wie erwartet ab Mitte Dezember seine nächste Aufwärtswelle. Nach der spektakulären Rally kamen das neuen Allzeithoch am 29. Januar und der daraus resultierende der Trendwendepunkt allerdings deutlich früher als es das saisonale Muster normalerweise erwarten lässt.

Dennoch befindet sich der Edelmetallsektor immer noch in einer günstigen saisonalen Phase, die typischerweise bis März und April Rückenwind liefert. Insofern stehen die Chancen gut, dass der Goldpreis in den kommenden zwei Monaten zumindest noch eine ordentliche Erholungsrallye aufs Parkett legen wird.

Deutlich höhere Allzeithochs lassen sich aus der saisonalen Komponente bis zum Frühsommer allerdings nicht mehr ableiten, denn dafür wird das Zeitfenster langsam, aber sicher zu klein. D.h. entweder erholt sich der Goldpreis bis April/Mai über Umwege bis in den Bereich von ca. 5.150 bis 5.350 USD und konsolidiert um und oberhalb von 5.000 USD bis in den Hochsommer, oder es gelingt noch ein Angriff auf die nächste psychologische Marke bei 6.000 USD. Die nächste antizyklische Kaufchance liefert die saisonale Komponente jedoch erst wieder zwischen Juni und August.

Insgesamt steht die saisonale Ampel bis mindestens März auf grün.

6. Makro-Update – Globale Machtverschiebung

Die Weltwirtschaft erlebt derzeit den größten Umbruch seit Jahrzehnten. Während China als aggressiver Architekt eine neue Ordnung vorantreibt, versinken die USA in einer Phase innerer Instabilität und Zerrissenheit. Anhaltende Haushaltsstreitigkeiten mit Government Shutdowns, parteiinternen Risse unter Trump sowie Korruptionsvorwürfe und willkürlicher Behördenabbau sowie kontroverse Zölle, außenpolitische Isolation und eine Defizitexplosion auf über 34 Bio. USD belasten die Handlungsfähigkeit der US-Administration, während die „Midterm-Wahlen“ am 3. November 2026 die republikanische Mehrheit bedrohen.

Chinas KI-Dominanz

China hingegen setzt derzeit die ambitionierteste Industriepolitik seit dem Marshall-Plan um. Am vergangenen Wochenende kündigten beispielsweise gleich fünf chinesische KI-Firmen – Zhipu, ByteDance, Alibaba, Moonshot und DeepSeek – simultan bedeutende Modell-Upgrades an, wobei diese chinesische KI-Systeme ungefähr nur ein Sechstel bis ein Viertel der Kosten US-amerikanischer Systeme verursachen. Währenddessen diskutieren die USA neue Zölle und haben 380 Mrd. USD in KI-Infrastruktur ohne messbare Rendite gepumpt.

China baut nicht nur nach, sondern ersetzt aktiv das westliche „Tech-Stack“. Die „Four Dragons“ – Moore Threads, MetaX, Biren und Enflame – gingen kürzlich börsennotiert oder IPO-ready an die Börse, Huawei verdoppelt die Produktion seines Ascend-Chips auf 600.000 Einheiten jährlich und plant die Überholung von Nvidia. Bernstein prognostiziert, dass Nvidias Marktanteil in China durch Exportbeschränkungen von 40 auf 8 Prozent einbrechen wird, während Huawei bis zu 50 Prozent erreichen könnte; Peking mobilisiert zudem 70 Mrd. USD für die Chip-Förderungen und verpflichtet Staats-Telekommunikationsfirmen bis 2027 zum Austausch von AMD- und Intel-Komponenten.

Energiewende als Wachstumsmotor

China geht auch im Energiesektor strategisch und langfristig voran und peilt die globale Führungsposition an. Im letzten Jahr wurde rund eine Bio. USD in Clean Energy investiert. Das ist viermal mehr als in fossile Brennstoffe. Diese Investitionen dürften ungefähr ein Drittel des BIP-Wachstums angetrieben haben. China erzeugt jährlich ein Terawatt an Solar-Kapazität, dominiert mit 70 Prozent der globalen EV-Produktion und lässt fast die Hälfte aller Neuwagen als Elektrofahrzeuge laufen. Damit versorgt es seine eigenen KI-Rechenzentren mit kostengünstiger Erneuerbarer Energie. Die USA debattieren hingegen weiterhin über Windsubventionen, während China allein in einem Jahr 277 Gigawatt Solar installierte.

Gold als Strategische Reserve

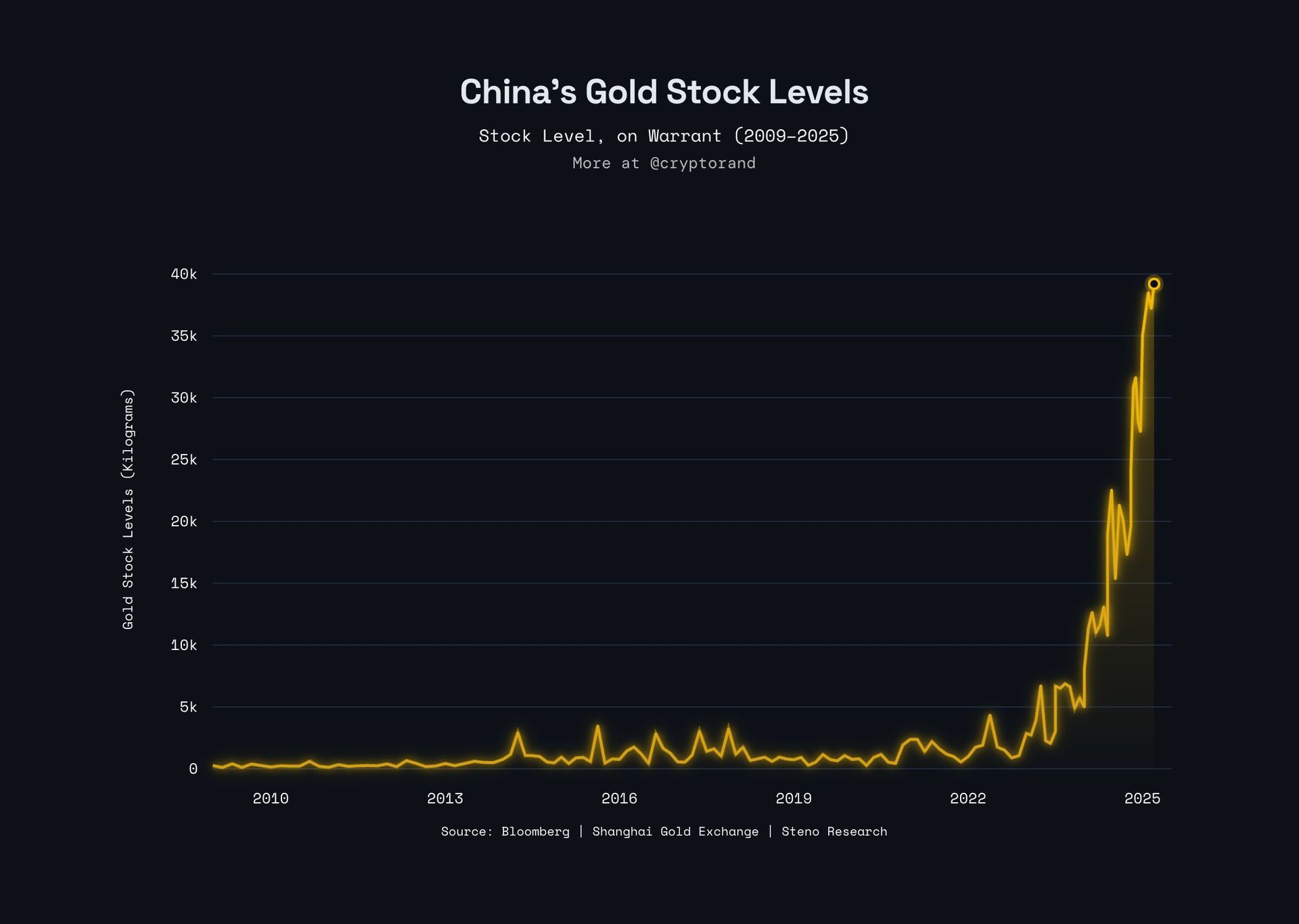

Chinas Goldbestände, vom 15. Februar 2026. Quelle: @cryptorand

China bleibt auch im Finanzbereich seiner langfristigen Strategie konsequent treu. So kauft die chinesische Zentralbank (PBoC) schon seit Jahren kontinuierlich Gold. Im Januar stiegen die offiziellen Gold-Reserven um weitere 51 Mrd. USD auf 369,6 Mrd. USD an. Das World Gold Council schätzt die tatsächlichen Bestände der PBoC allerdings doppelt so hoch.

Peking diversifiziert zudem die Preisgestaltung der Rohstoffmärkte, indem es seine Goldreserven auf offiziell 2.308 Tonnen Gold ausgebaut und Renminbi-basierte Goldkontrakte über die Shanghai Gold Exchange ausgeweitet hat. Der Yuan-Handel mit Ländern wie Saudi-Arabien, Brasilien und Indonesien wächst rasant und wird durch Rekordexporte in Höhe von 3,77 Bio. Dollar und einem Überschuss von 1,19 Bio. USD gestützt.

US-Treasury-Abbau

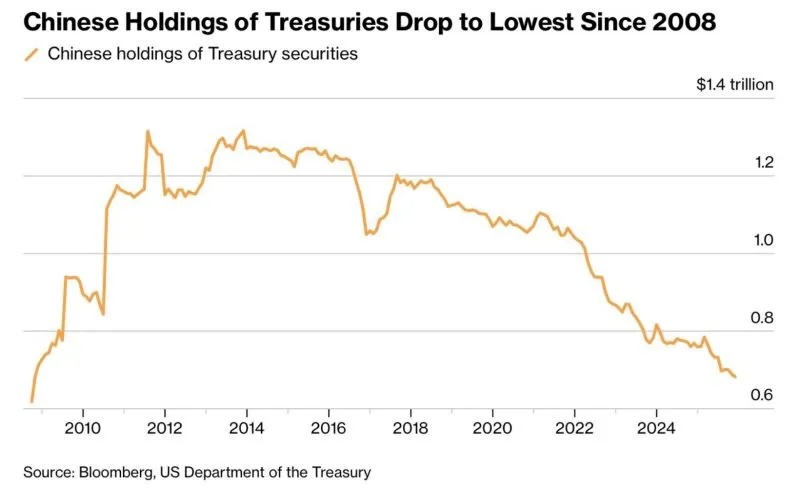

Chinesische Bestände an US-Staatsanleihen, vom 16. Februar 2026. Quelle: Bloomberg, US Department of the Treasury

Gleichzeitig hat China seinen Bestand an US-Treasuries von 1,32 Bio. USD auf nunmehr 683 Mrd. USD deutlich reduziert. Dies entspricht dem niedrigsten Stand seit 2008 und nur noch 7,3% der Gesamtbestände. 2011 betrug der Anteil der US-Staatsanleihen noch 28,8%! Die Entwicklung ist eindeutig: China diversifiziert konsequent von US-Treasuries hin zu Gold.

Das Narrativ von De-Risking und Post-Dollar-Welt ignoriert allerdings Pekings verzweifeltes Liquiditätsmanagement inmitten 11 Quartalen BIP-Deflation, 40 Monaten negativer Produzentenpreise, einer bitteren Immobilienkrise, die die Binnennachfrage zerfrisst, und der anhaltenden Kapitalflucht. US-Treasuries werden also abgestoßen, um den Yuan zu stützen, Liquidität zu managen und das russische Schicksal – über Nacht eingefrorene Auslandswerte – zu vermeiden.

Energiedollar-Falle

Doch die unentrinnbarste Kette bleibt, denn China kann sich nicht von den dollarbasierten Energieimporten befreien! Täglich importiert China ca. 11 Mio. Barrel Rohöl, was ungefähr 70 Prozent des inländischen Verbrauchs deckt. Die LNG-Importe dürften bis 2030 auf ca. 140 Mio. Tonnen jährlich ansteigen, da China aus Gründen der Luftqualität und CO₂-Reduktion vom Kohleausstieg abrückt.

Nahezu alle diese Kohlenwasserstoff-Importe werden jedoch in US-Dollar abgerechnet. Zwar hat China einige Yuan-Deals mit Russland ausgehandelt, doch diese decken weniger als 20 Prozent der Gesamtimporte ab. Der Rest – Saudi-Rohöl, irakisches Rohöl, angolanisches Rohöl, US-LNG, katarisches LNG, australisches LNG – wird in US-Dollar fakturiert. Daher bleibt der US-Dollar für Chinas Energiewende essenziell. China sitzt in einer Falle, deren Gitter aus Methan- und Rohölmolekülen besteht, die durch Pipelines, Terminals und Tanker strömen und allesamt in US-Dollar abgerechnet werden.

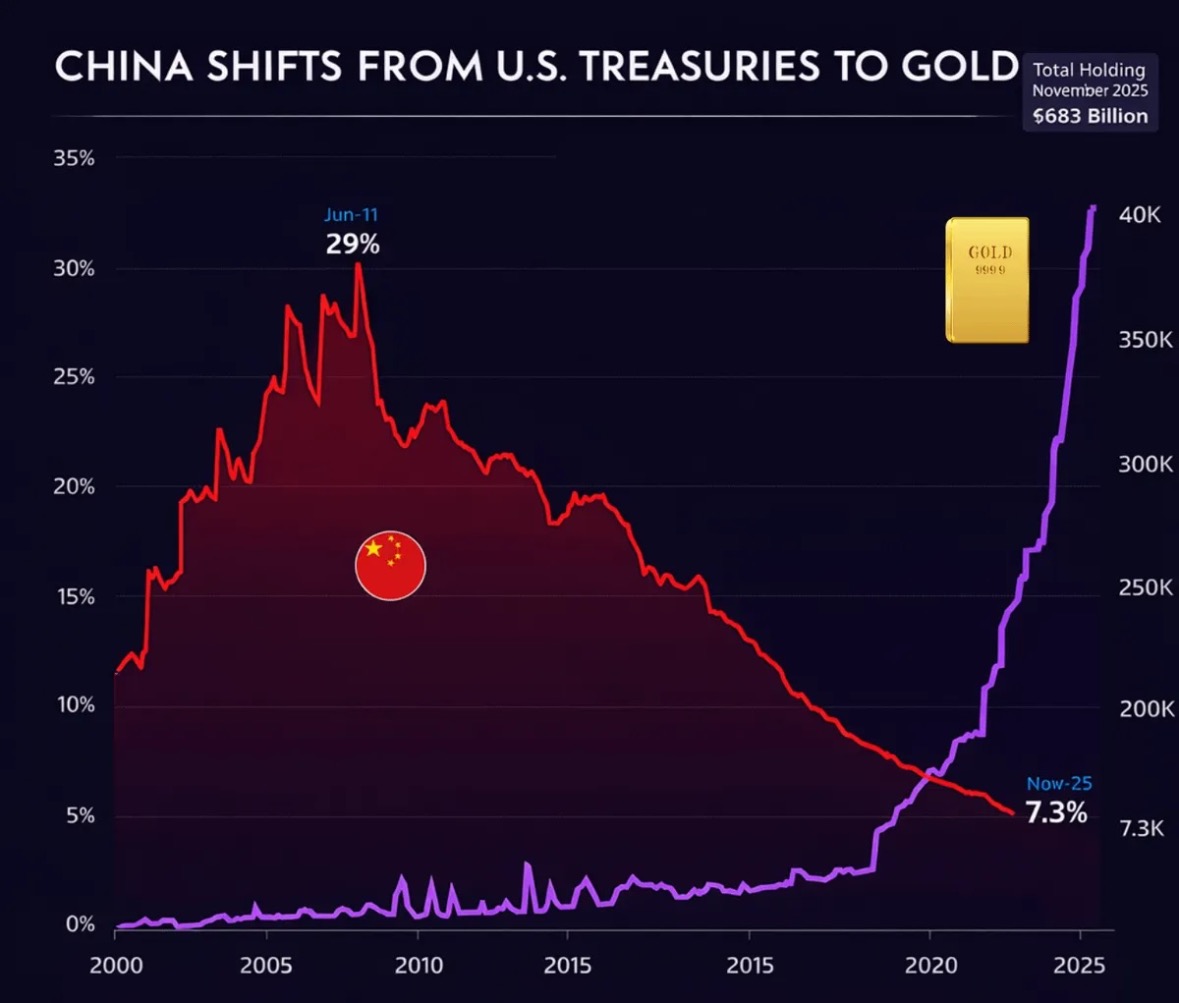

China verlagert seine Investitionen von US-Staatsanleihen auf Gold. Quelle: Giacomo Prandelli

Chinas Reduzierung von US-Treasuries beweist daher keine Dollar-Schwäche, sondern unterstreicht vielmehr, wie dringend und bedacht Peking eine Wirtschaft steuern muss, in der der US-Dollar unvermeidbar bleibt.

Dollardominanz durch Infrastruktur

Dementsprechend kann China so viel Gold horten, wie es will, und Yuan-Swapliness mit Argentinien oder Saudi-Arabien für die Schlagzeilen drucken – sobald jedoch ein LNG-Schiff in Ningbo einläuft oder ein Rohöltanker in Qingdao anlegt, kommt die Rechnung in US-Dollar.

Die USA hingegen produzieren nicht nur Energie, sie beherrschen auch ihre globalen Flüsse und erzwingen damit eine nachhaltige Dollardominanz, welche die tiefen US-Treasury-Märkte nicht zu liefern imstande sind. Die US-Kontrolle über die globalen Energieflüsse wird zudem gestützt durch den eigenen Energieüberfluss als auch durch die militärische Vorherrschaft und die tiefen US-Finanzmärkte.

Chinas Verkauf von Treasuries dient daher primär dem Liquiditätsmanagement, nicht dem Auslösen eines US-Dollar-Kollapses. Die USA setzen stattdessen Quantitative Easing und Fiskaldominanz als Antwort auf ihre demografische Schrumpfung und die gigantischen Schuldenberge ein.

Gold: Ewiger Anker auch im KI-Zeitalter

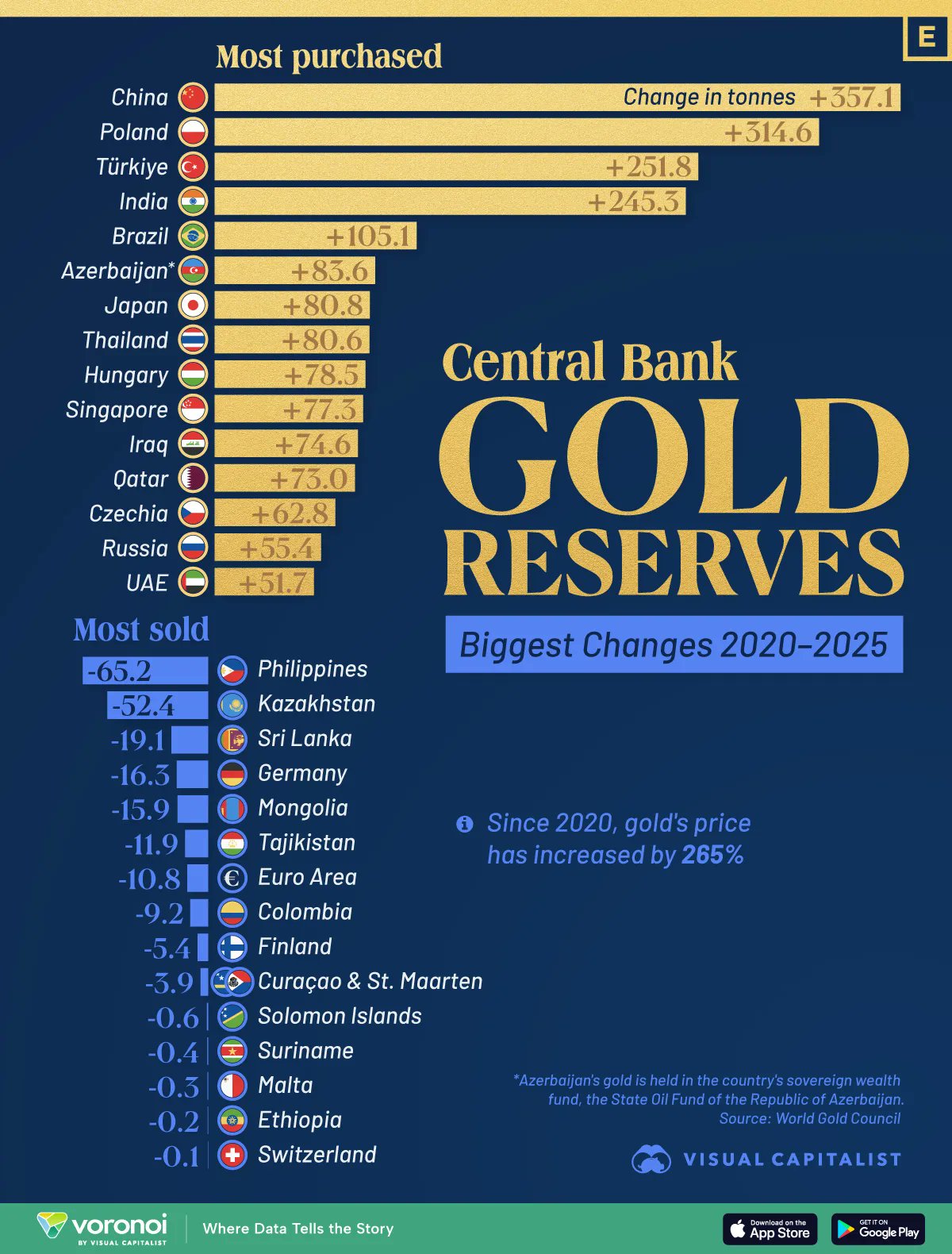

Goldreserven der Zentralbanken, größte Veränderungen 2020-2025, vom 15. Februar 2026. Quelle: mining.com

All diese Entwicklungen bleiben nachhaltig bullisch für den Goldpreis, da nicht nur Chinas Zentralbank, sondern auch Polen, die Türkei und Indien kontinuierlich ihre Goldreserven deutlich aufstocken und damit einen strukturellen Preis-Boden schaffen. Obwohl die Rallye kürzlich bei 5.602 USD an einem signifikanten Hochpunkt scheiterte, bleibt Gold die zentrale Safe-Haven-Position inmitten globaler Machtverschiebungen, geopolitischer Spannungen und anhaltender Zentralbankkäufe, die den Preis langfristig stützen.

In der Zukunft werden Robotern und KI unser Leben prägen. Gleichzeitig werden Demographie und Schulden das organische Wachstum bremsen, während das Kapital in Software und Netzwerken fließen wird. Dabei gewinnen wahre Werte an Bedeutung: Intelligenz entkoppelt sich von der menschlichen Arbeit, autonome AI-Agenten ersetzen traditionelle Demografie und ermöglichen Wachstum ohne Bevölkerungszuwachs oder Jobs. Sinn wird zur knappsten Ressource, Kreativität und echte Verbindungen rücken ins Zentrum, während Maschinen Intelligenz optimieren – und Menschen sich hoffentlich und idealerweise wieder ihrem Leben widmen.

Gold bewährt sich hier als unverzichtbarer Anker, denn während Fiat-Währungen durch exponentiell wachsende Schuldenberge und algorithmisch erzeugte Liquidität entwertet werden, bleibt Gold der einzige Vermögenswert, der nicht beliebig vervielfacht werden kann.

Seine Knappheit ist geologisch festgeschrieben – nicht politisch verhandelbar und nicht durch Code umschreibbar. In einer Welt, in der fast jede Form von Knappheit durch autonome Agenten und exponentielle Rechenleistung aufgelöst wird, wird gerade die künstliche Abwesenheit von Knappheit zum zentralen Risiko.

Gold kehrt diese Logik um: Es ist Knappheit per Definition. Je mehr Wohlstand immateriell, vernetzt und replizierbar wird, desto stärker sehnen sich Bilanzen und Psyche nach einem Anker, der außerhalb des digitalen Kontrollbereichs liegt – physisch, dezentral, uralt und zukunftssicher. Gold ist somit nicht nur Wertspeicher der Vergangenheit, sondern vorausschauender Schutzschild gegen die Entwertungsdynamik einer post-demografischen, hyper-produktiven, aber inflationsanfälligen Zivilisation als auch der unumstößliche Fels in den geopolitischen Brandungen.

7. Fazit: Gold – Euphorie, Crash, Konsolidierung

Wieder einmal weist die wilde Berg- und Talfahrt der Edelmetalle die typische Dynamik einer spekulativen Überhitzung gefolgt von einer gesunden Korrektur innerhalb eines säkularen Bullenmarkts auf. Auch wenn insbesondere der Silberpreis brutal unter die Räder geraten ist, sehen wir überhaupt gar keinen Grund das Ende der übergeordneten Aufwärtsbewegung auszurufen.

Im Gegenteil, die Tiefpunkte könnten im besten Fall schon gesehen worden sein und der Goldpreis könnte sich bis zum späteren Frühling problemlos wieder bis auf ca. 5.350 USD erholen. Alternativ zieht sich die Korrektur etwas länger und zäher hin. Kurse deutlich unter 4.000 USD sind derzeit aber statistisch und strukturell unwahrscheinlich

Während die Charttechnik vorerst eine weitere Seitwärts- bzw. leichte Abwärtsphase nahelegt, bilden die fundamentalen Treiber ein nahezu unzerstörbares Fundament: Asiens unstillbarer Goldhunger, anhaltende physische Lieferengpässe, geopolitische Machtverschiebungen und die strategischen Käufe großer Notenbanken (allen voran China) stützen den langfristigen Trend nachhaltig. Hinzu kommt der saisonale Rückenwind, der traditionell bis April für spürbare Dynamik auf der Oberseite sorgt.

In einer Ära globaler Machtverschiebung – Chinas systematischer Goldakkumulation, KI-getriebener Produktivitätsexplosion, Energiewende und gleichzeitiger struktureller Instabilität im US-Dollar-Raum – bleibt Gold der ultimative, nicht replizierbare Anker realer Wertaufbewahrung.

Seine geologische Knappheit gewinnt in einer Welt, in der nahezu jede andere Form von Knappheit durch exponentielle Rechenleistung und autonome AI-Agenten aufgelöst wird, paradoxerweise dramatisch an Relevanz. Wo Sinn und echte, unverfälschte Verbindungen zur knappsten Ressource werden, avanciert physisches Gold zum Schutzschild gegen die Entwertungsdynamik einer hyper-produktiven, aber fiat-inflationsanfälligen Zivilisation.

Die Dollar-Energie-Falle bindet selbst strategische Akteure wie Peking weiterhin an die Realitäten des Fiat-Systems – und verstärkt dadurch paradoxerweise die Schutz- und Diversifikationsfunktion von Gold. Genau deshalb rechtfertigt sich weiterhin eine klare Übergewichtung der Edelmetalle im Portfolio.

Disziplinierte Investor bleiben physisch voll investiert und nutzen jeden echten Rücksetzer, als das, was er ist – eine seltene, vom Markt angebotene Nachkaufchance in einem intakten säkularen Aufwärtstrend. Wir sehen schon im Bereich von 4.700 bis 4.750 USD die nächste Kaufchance.

Florian Grummes

Edelmetall- und Krypto-Experte

www.midastouch-consulting.com