Zweiter Teil unserers Hintergrundberichts zum Zinkmarkt:

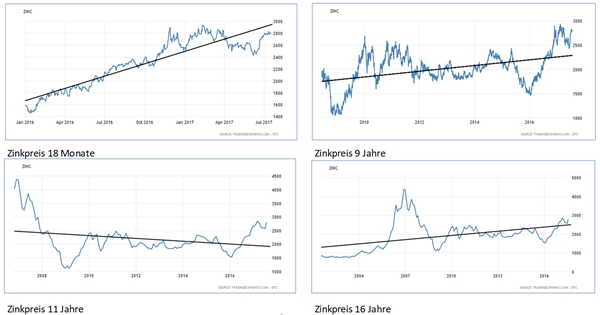

5. Ein 18-Monatschart ist aus Sicht der Unternehmen letztlich nur eine sehr kurze, wenig aussagekräftige Momentaufnahme. Ein Zehnjahreszeitraum ist schon wesentlich bedeutungsvoller. Wer so lange zurückgeht, kommt zu einer interessanten Feststellung: Einerseits befindet sich der aktuelle Zinkpreis heute auf einem Preisniveau, das nahe bei einem 9-Jahreshoch liegt (erreicht im März dieses Jahres – mit entsprechenden Auswirkungen auf Zinkaktien). Tatsächlich suggeriert dieser 9-Jahres-Chart (Chart 2), dass es eine längerfristige positive Dynamik hinter den Preisanstiegen bei Zink gibt. Die Trendlinie weist nach oben. Doch die Optik täuscht. Der 11-Jahreschart (seit Mitte 2006) zeigt ein völlig anderes Bild! In den vergangenen 11 Jahren ist der Zinkpreis nicht gestiegen, sondern sogar gefallen!

Statt nach oben, zeigt die Tendenz während dieser Periode sogar leicht nach unten. Und sogar noch im vergangenen Jahr hat der Zinkpreis diese langfristige Abwärtslinie nochmals deutlich nach unten durchbrochen. Wir behaupten, dass es dieser Chart ist, der das tatsächliche Sentiment der Zinkproduzenten und Explorationsunternehmen wiedergibt. Denn die Entscheidung zur Entwicklung neuer Projekte bzw. deren Realisierung braucht (von Ausnahmen abgesehen) mindestens 10 Jahre. So gesehen waren die vergangen 11 Jahre verlorene Jahre für die Industrie und erst recht für Zinkexplorer! Bei Zinkpreisen von durchschnittlich weniger als 1 USD pro Pfund haben Unternehmen meist nur marginale Profite erwirtschaftet. Noch 2015 gab Glencore, einer der wenigen großen Player im Zinksektor demonstrativ die Schließung zweier Projekte in Afrika bekannt und entzog dem Markt jährlich 500.000 Tonnen Angebot. Die Begründung lautete, dass Glencore seine Projekte erst bei höheren Zinkpreis wieder in Betrieb nehmen will. Man kann das Phänomen schwacher Renditen bis heute verfolgen. Große Zinkproduzenten wie Trevali oder Nevsun erwirtschaften – trotz höherer Zinkpreise – noch immer äußert geringe Gewinne. Ein anhaltend schwacher Zinkpreis und schwache Margen sind der wirkliche Grund, warum in den zurückliegenden zehn Jahren nicht ausreichend in die eigentlich erforderliche Sicherung von künftigen abbauwürdigen Ressourcen investiert worden ist. Der Zinkpreis gab einfach kein klares Signal.

6. Entsprechend düster sieht die Bilanz bei Explorationsunternehmen aus. Es gibt gegenwärtig rund ein Dutzend davon, aber keines ist auch nur in der Nähe zur Produktionsreife. Viele dieser Unternehmen haben zwar schon Ressourcen, sind jedoch noch lange nicht bei bankfähigen Machbarkeitsstudien angelangt. Hinzu kommt, dass viele der „neuen“ Projekte gewaltige Infrastrukturkosten aufweisen. Als Hausnummer kann man sich merken, dass rund 250 Mio. USD für die Realisierung einer neuen Zinkmine erforderlich sind. Nur in seltenen Ausnahmen genügt weniger Kapital. Selbst stillgelegte Minen, so genannte Past-Producer, wie aktuell Heron Resources in Australien brauchen 260 Mio. AUD, um wieder in Betrieb zu gehen. Man muss kein Hellseher sein, um vorauszusagen, dass es Jahre dauern wird, bis neue Projekte realisiert werden. Und die Zinkgehalte dieser neuen Projekte sind in aller Regel niedriger als die Gehalte der Projekte, die in den vergangenen Jahren geschlossen wurden.

7. Das volle Ausmaß der Misere zeigt der selten gezeigte 16-Jahres-Preis-Chart für Zink. Diese Preiskurve bezieht den extremen Verlauf der Entwicklung am Beginn des Jahrtausends mit ein. Der Zinkpreis vervierfachte sich zwischen 2001 und 2006 und brach dann, parallel zur weltweiten Finanzkrise (und diese eigentlich schon vorwegnehmend) wieder dramatisch ein. Unsere These lautet: der Zinkmarkt und mit ihm die Zinkunternehmen leiden heute unter den Nachwehen der Preisblase im Jahr 2006 als Zink kurzzeitig Höchststände von 4.450 USD pro Tonne bzw. mehr als 2 USD pro Pfund erreicht hat. Besonders problematisch ist, dass auch damals von den Analysten die Geschichte von einer Verknappung des Angebots erzählt wurde. Tatsächlich schrumpften die Vorräte der London Metal Exchange im Extrem sogar auf einem Tief von 60.000 Tonnen, was seinerzeit gerade noch dem Weltbedarf von zwei Tagen entsprach. Der Crash und die anschließende Seitwärtsbewegung der Zinkpreise straften die These von fehlenden Zinkvorräten aber scheinbar Lügen. Wer daher die Preisentwicklung nach 2008 nur oberflächlich verfolgt hat, konnte leicht den Eindruck gewinnen, dass es sich um einen gesättigten Markt im Gleichgewicht handelte. Tatsächlich war es für viele Unternehmen aber ein Kampf ums Überleben – an Investieren war da nicht zu denken. Die Folgen dieses systematischen Unterinvestments in neue Vorräte sind dramatisch. Es wird eine Phase der Übertreibung brauchen, um den Markt – auch für Explorer – endgültig wieder aufzuwecken. Arizona Mining mit der besagten Milliarde Börsenwert weist den Weg.

8. Man muss gelegentlich daran erinnern, dass Minen endlich sind und mit jedem Jahr ihres Betriebs ihrem Ende systematisch näherkommen, sofern abgebaute Ressourcen nicht durch neue ersetzt werden. In den vergangenen Jahren haben einige der großen Produzenten ihre Produktion eingestellt, oft nachdem diese Projekte über 40 Jahre in Betrieb waren. Diese Schließungen waren lange bekannt und im Markt kommuniziert. Analysten haben errechnet, dass zwischen 2016 bis 2018 rund 10 Prozent der Produktion wegfallen.

Hier geht es zum ersten Teil: Zink – muss man haben! – 13 Gründe für ein Investment

Lassen Sie sich die Berichte von GOLDINVEST.de kostenlos direkt in ihr Postfach liefern, melden Sie sich HIER für unseren Newsletter an!

Die Inhalte von www.goldinvest.de und allen weiteren genutzten Informationsplattformen der GOLDINVEST Consulting GmbH dienen ausschließlich der Information der Leser und stellen keine wie immer geartete Handlungsaufforderung dar. Weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Des Weiteren ersetzten sie in keinster Weise eine individuelle fachkundige Anlageberatung, stellen vielmehr werbliche / journalistische Texte dar. Leser, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Der Erwerb von Wertpapieren birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die GOLDINVEST Consulting GmbH und ihre Autoren schließen jedwede Haftung für Vermögensschäden oder die inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Artikel ausdrücklich aus. Bitte beachten Sie auch unsere Nutzungshinweise.

Laut §34b WpHG möchten wir darauf hinweisen, dass Partner, Autoren und/oder Mitarbeiter der GOLDINVEST Consulting GmbH Aktien der erwähnten Unternehmen halten können oder halten und somit ein Interessenskonflikt bestehen kann. Wir können außerdem nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns besprochenen Werte im gleichen Zeitraum besprechen. Daher kann es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen. Ferner kann zwischen den erwähnten Unternehmen und der GOLDINVEST Consulting GmbH direkt oder indirekt ein Beratungs- oder sonstiger Dienstleistungsvertrag bestehen, womit ebenfalls ein Interessenkonflikt gegeben sein kann.