Gerade bei „ausgebombten“ Minentiteln ergeben sich aktuell hohe Kurschancen

Minenwerte, spezielle Edelmetalltitel sind häufig größeren Schwankungen unterworfen und meist als Daueranlage wenig geeignet. Gerade derzeit sind jedoch insbesondere die Edelmetallwerte hochinteressant, bieten diese doch aktuell ein historisch gesehen extrem niedriges Bewertungsniveau, sind also unterbewertet, bei den Investoren zudem ungeliebt und in den Portefeuilles untergewichtet: die drei „U´s“ bieten dem anti-zyklischen Value-Investor insofern derzeit eine aussichtsreiche Investmentchance.

Haben Sie bedenken, den jüngsten Anstieg bei den Edelmetallwerten verpasst zu haben? Trauen Sie sich nicht mehr einzusteigen aufgrund der hohen Volatilität?

Lässt sich diese Sorge aus dem Weg räumen, die erhöhte Volatilität sogar ausnutzen und das Risiko gleichzeitig reduzieren? Ja diese Möglichkeit besteht im Verkauf gedeckter Put-Optionen bei Minenwerten direkt oder auch bei ETF´S, die mehrere Minentitel umfassen, wie beispielsweise den Van Eck – Goldminen-ETF „GDX“.

Was sind Optionen? Eine Call-Option gibt dem Käufer das Recht (für den Verkäufer die Pflicht) innerhalb eines festgelegten Zeitrahmens einen Titel zu einem festgelegten Preis erwerben (für den Verkäufer zu liefern) zu dürfen. Bei der Put-Option hat der Käufer (long put) das Recht (der Verkäufer (short Put) die Pflicht) einen Titel zu einem festgelegten Preis innerhalb eines vereinbarten Zeitrahmens verkaufen (der Verkäufer der Option die Pflicht zu kaufen) zu dürfen.

Der Käufer der Option zahlt für dieses Recht eine Optionsprämie, die dem Verkäufer der Option bei Abschluss sofort gutgeschrieben wird. Der Verkäufer nimmt deshalb für einen gewissen Zeitrahmen deshalb eine „Stillhalterposition“ ein, wird aber dafür mit der Prämie belohnt; insofern nimmt der Verkäufer eine Position ähnlich einer Versicherung ein. Deshalb sollte der Optionsverkauf immer gedeckt sein, was bedeutet Sie sollten das Geld entsprechend auf dem Konto haben, um Ihrer Verpflichtung beim Verkauf eines Puts nachzukommen den Titel abzunehmen, falls dieser unter den Basispreis fällt. Ein Kontrakt besteht in der Regel aus 100 Aktien.

Will man sich in die Edelmetallwerte „risikoärmer einkaufen“ zu einem tieferen Kurs als dem aktuellen, so lässt sich ein Put zu einem Basispreis unter dem aktuellen Aktienpreis verkaufen – zu dem man den Titel erwerben muss, sollte der Aktienpreis unter diesen fallen. Die Optionsprämie erhält der Verkäufer der Option sofort und baut sich zusammen mit dem niedrigeren vereinbarten Basispreis einen Puffer ein. Verfällt die Option zum Laufzeitende, behält der Verkäufer die Prämie und könnte erneut eine Put-Option verkaufen.

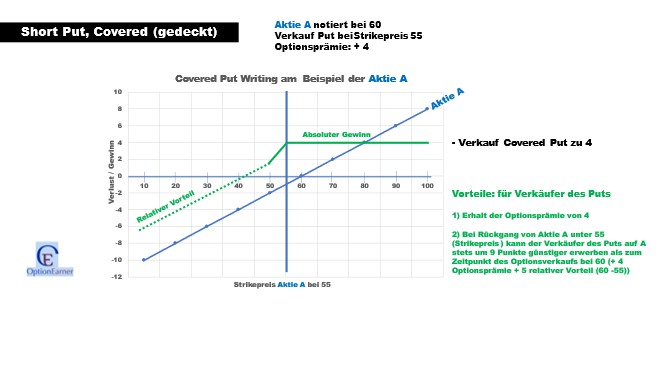

Beispiel eines Verkaufs eines gedeckten Puts: Bei einem Kursrückgang unter den Basispreises haben Sie stets einen relativen Vorteil gegenüber dem Direktkauf des Titels, da der Basispreis unter dem aktuellen liegt und Sie auf jeden Fall die Prämie verdienen; OptionEarner.com

Dabei lässt sich die Laufzeit und der Basispreis frei wählen je nach eigener Erwartungshaltung und Risikoeinstellung. Dabei gilt: je kürzer die gewählte Laufzeit und je näher der Basispreis am aktuellen Preis, desto höher die vereinnahmte Prämie. Vorausgesetzt wird, dass nach Auslaufen der Option diese theoretisch immer wieder zu den gleichen Konditionen abgeschlossen werden kann. Auch die Volatilität des betrachteten Titels spielt eine entscheidende Rolle für die Höhe der Optionsprämie, denn je volatiler der Titel, desto höher die erzielbare Prämie.

Ein konkretes aktuelles Beispiel: Sie möchten in die Edelmetallminen einsteigen, befürchten aber einen Rückschlag und möchten Ihr Risikoprofil senken. Dann bietet sich beispielshaft an, eine (gedeckte) Put-Option auf den Van Eck Edelmetallwerte – ETF GDX zu verkaufen, indem die großen Minengesellschaften wie beispielsweise Newmont Mining und Barrick Gold vertreten sind.

Der GDX steht derzeit bei 29.61 USD und Sie können beispielsweise einen Put mit einer Laufzeit von noch 28 Tagen verkaufen mit einer Basis von 29 USD, also mit einem Abschlag (aus dem Geld) von 2,1 %. Für diese Verpflichtung den ETF bis zum Laufzeitende für 29 USD kaufen zu müssen – eigentlich besser ausgedrückt „zu dürfen“ – erhalten Sie 0,75 USD pro Aktie bzw. 75 USD pro Kontrakt. Gebühren sind dabei nicht berücksichtigt. Was kann passieren?

1. Der GDX-ETF bleibt in etwa auf dem Niveau wie derzeit und die Option verfällt: Sie haben die Prämie von 0,75 USD kassiert, also pro Kontrakt 75 USD, was einer Jahresrendite von 33,4 % entspricht (unter der Voraussetzung, dass Sie dieses Geschäft entsprechend öfter im Jahr zu gleichen Konditionen ausführen können.)

2. Der GDX-ETF steigt an; die Prämie bleibt Ihnen; der Wermutstropfen ist, dass Sie eventuell mit dem Direktkauf des ETF´s mehr verdient hätten (Opportunitätsverlust)

3. Der GDX fällt unter 29 USD, z.B. auf 28 USD und Sie werden ausgeübt: dann sieht Ihr Einstandspreis folgendermaßen aus: 29 USD – 0,75 USD (Optionsprämie) entspricht einem Einstandspreis von 28,25 USD. Das bedeutet Sie haben den GDX um 1,36 USD (1,10 USD-Prämie und 29,61 USD-29 USD) günstiger erworben, als wenn Sie den GDX gleich erworben hätten, was einer Ersparnis von 4,6 % entspricht. Zusätzlich könnten Sie – wenn Sie den GDX-ETF in Ihr Depot eingebucht bekommen – die Gegenseite einnehmen und entsprechend später einen Call verkaufen und erneut eine Optionsprämie vereinnahmen.

Van Eck Edelmetallminen-ETF: Volatilität bei 33,3 %: je kürzer die Laufzeit (angegeben in Tagen „d“), desto höher der Prozentuale Jahresgewinn für den Optionsverkäufer; Einzeltitel weisen in der Regel eine höhere Volatilität, sprich Optionsprämie auf als Indizes der gleichen Gattung. Die theoretische Jahresrendite liegt in unserem Beispiel bei einer Optionslaufzeit von 28 Tagen bei 33,4 % und wäre bei einer kurzen Laufzeit der Option von 8 Tagen sogar bei 52,7 %.

Fazit:

Durch den Verkauf von gedeckten Optionen, sei es Puts oder Calls verfolgen Sie stets eine vorsichtigere Variante als den Direktkauf bzw. Besitz des Wertes (Underlying) selbst

Sie sollten stets dem „veroptionierten Titel „eine Kurschance nach oben – zumindest eine Seitwärtstendenz – zutrauen

Empfehlenswert: nur gedeckte (cash auf dem Konto bzw. das Underlying im Depot) Optionen verkaufen, damit Sie stets „liefern“ können

Sie behalten als Verkäufer einer Option in jedem Fall die Optionsprämie

Beim Verkauf eines Puts mit einem Basispreis sinkt bei Ausübung Ihr Einstandspreis

Je höher die Volatilität, desto höher die erzielbare Prämie

Je kürzer die Laufzeit, desto prozentual höher die erzielbare Prämie

Je näher der gewählte Basispreis zum aktuellen Preis, desto höher die Prämie

Die Zeit arbeitet stets für Sie, denn der sogenannte Zeitwert (Teil der Optionsprämie beim Abschluss) sinkt gegen Laufzeitende auf „0“

Die Laufzeitwahl und der Basispreis sind nach Ihrer persönlichen Risikoneigung und Erwartungshaltung frei wählbar, soweit diese an den Optionsbörsen, standardisiert gehandelt werden

Gerade bei den „ausgebombten“ Minentiteln ergeben sich aktuell hohe Kurs-chancen. Wenn Sie Zusatzeinnahmen erzielen und Ihr Risiko senken wollen, empfiehlt sich der Verkauf von gedeckten Optionen, um Prämieneinnahmen und passives Einkommen zu erzielen.

Wenn Sie mehr Informationen über erfolgreiche Strategien beim Verkauf gedeckter Optionen erfahren möchten, besuchen Sie unsere Tagesseminare und unsere Webseite auf www.optionearner.com.

Eckart Keil, Gründer von OptionEarner.com

Newsletter Anmeldung

Abonnieren Sie die kostenlosen

GOLDINVEST - Newsletter

und bleiben Sie immer auf dem Laufenden.

Risikohinweis: Die Inhalte von www.goldinvest.de und allen weiteren genutzten Informationsplattformen der GOLDINVEST Consulting GmbH dienen ausschließlich der Information der Leser und stellen keine wie immer geartete Handlungsaufforderung dar. Weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Des Weiteren ersetzten sie in keinster Weise eine individuelle fachkundige Anlageberatung, stellen vielmehr werbliche / journalistische Texte dar. Leser, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Der Erwerb von Wertpapieren birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die GOLDINVEST Consulting GmbH und ihre Autoren schließen jedwede Haftung für Vermögensschäden oder die inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Artikel ausdrücklich aus. Bitte beachten Sie auch unsere Nutzungshinweise.

Laut §34 WpHG möchten wir darauf hinweisen, dass Partner, Autoren und/oder Mitarbeiter der GOLDINVEST Consulting GmbH Aktien einiger der erwähnten Unternehmen halten könnten und somit ein Interessenskonflikt bestehen könnte. Wir können außerdem nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns besprochenen Werte im gleichen Zeitraum besprechen. Daher kann es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen. Ferner kann zwischen den erwähnten Unternehmen und der GOLDINVEST Consulting GmbH ein Beratungs- oder sonstiger Dienstleistungsvertrag, direkt oder indirekt bestehen, womit ebenfalls ein Interessenkonflikt gegeben ist. Zumal die GOLDINVEST Consulting GmbH in diesem Fall für die Berichterstattung zum erwähnten Unternehmen entgeltlich entlohnt wird.