Es sind beeindruckende Zahlen, die der australische Diamantproduzent Lucapa Diamond (WKN A0M6U8 / ASX LOM) heute dem Markt präsentiert. Das Unternehmen legt die Ergebnisse einer Optimierungsstudie zu seinem Kimberlitdiamantprojekt in Lesotho vor, auf dem schon im kommenden Jahr die Produktion beginnen soll. Die Verbesserungen sollten sich lohnen.

Lucapa wird dabei vor allem die Kapazität der Verarbeitungsanlage auf dem Mothae-Projekt von bislang geplanten 100 auf 150 Tonnen pro Stunde erhöhen und den Plan für die geplante Grube optimieren. Das bedeutet dann:

– einen Anstieg des Bruttoprojektumsatzes um 29% auf 776 Mio. USD

– einen Anstieg des operative Nettocashflows von 26% auf 312 Mio. uSD

– einen Anstieg der Diamantproduktion von 22% auf 498.000 Karat

– einen Anstieg des abgebauten Kimberlitmaterials um 30% auf 25 Mio. Tonnen

– einen Anstieg des Minenlebens um 12% auf 13,5 Jahre trotz des höheren Durchsatzes und

– einen Anstieg des Nettobarwerts um 31% auf 85 Mio. USD (pre-financing)!

Die erste Phase von Abbau und Verarbeitung wird trotz der erhöhten Analagenkapazität weiterhin bei 34 Monaten liegen, wobei wie gesagt die erste Produktion schon Anfang des zweiten Halbjahres 2018 erfolgen soll. In der darauffolgenden zweiten Phase will Lucapa dann eine weitere Anlage mit 150 Tonnen pro Tag errichten und so die Produktion verdoppeln.

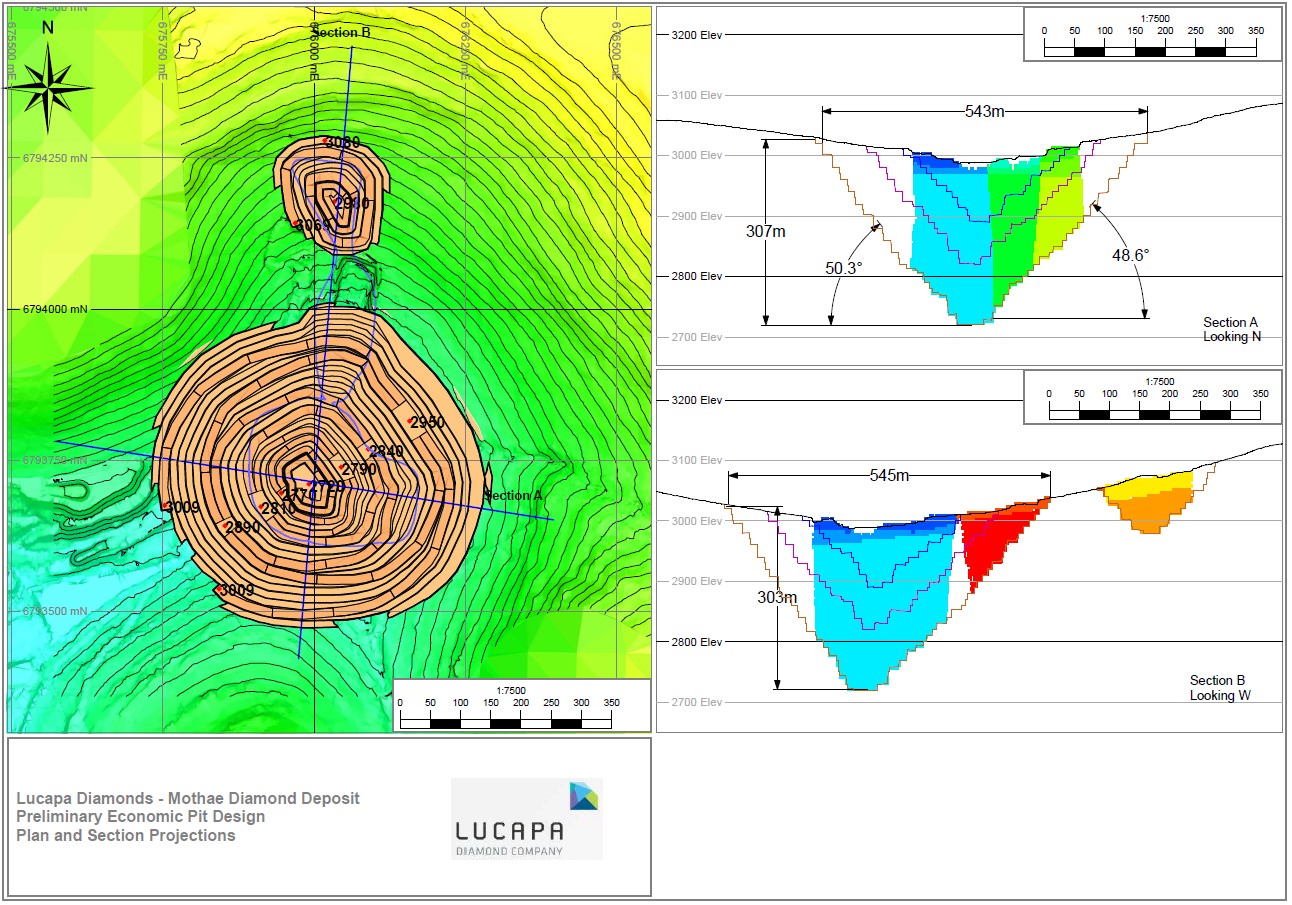

Optimierter Grubenplan; Quelle: Lucapa Diamond

Die geplante Grube ist ebenfalls an diese Veränderungen angepasst worden, sodass nun mit einem Abbau bis in eine Tiefe von 300 Metern geplant wird, statt wie zuvor mit rund 255 Metern.

Natürlich ist die Optimierung und Ausweitung des Betriebs auf Mothae nicht umsonst zu haben. Die Kosten steigen von 12 auf 17 Mio. USD – vor allem auf Grund der größeren Verarbeitungsanlage. Lucapa ist allerdings finanziell gut gerüstet. Abgesehen von den Cashflows und Gewinnen von der Lulo-Mine in Angola hat man erst kürzlich einen Kredit in Höhe von 15 Mio. USD von dem bekannten, australischen Rohstoffinvestor Simon Lee bzw. dessen Firma Equigold erhalten. Und die Regierung von Lesotho, die schließlich 30% an Mothae hält, hat Lucapa angesichts der geplanten Erweiterung zugestanden, mit der Zahlung der noch ausstehenden 4,5 Mio. USD (von 9 Mio. USD) für den Erwerb des Mothae-Projekts statt ab Oktober 2017 nun erst im Juni 2018 zu beginnen.

Wie es also aussieht, dürfte Lucapa – falls alles nach Plan verläuft, was insbesondere in der Minenbranche nie garantiert ist – schon ab dem zweiten Halbjahr 2018 über eine zweite produzierende Diamantmine verfügen, die ebenfalls schöne Gewinne abwerfen dürfte. Natürlich gibt es darum noch Unsicherheiten, doch glauben wir, dass der Markt Lucapa derzeit dennoch zu wenig Wert für Mothae zubilligt. Spätestens wenn das Unternehmen aber zeigt, dass die Produktion dort erfolgreich angelaufen ist, dürfte sich das unserer Ansicht nach ändern.

Folgen Sie uns auf Facebook: https://www.facebook.com/goldinvest.de

Abonnieren Sie unseren kostenlosen Newsletter: http://www.goldinvest.de/newsletter

Besuchen Sie uns auf YouTube: https://www.youtube.com/user/GOLDINVEST

Risikohinweis: Die GOLDINVEST Consulting GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Analysen und Nachrichten auf www.goldinvest.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine wie immer geartete Handlungsaufforderung dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Des Weiteren ersetzten sie in keinster Weise eine individuelle fachkundige Anlageberatung, es handelt sich vielmehr um werbliche / journalistische Texte. Leser, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Der Erwerb von Wertpapieren birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die GOLDINVEST Consulting GmbH und ihre Autoren schließen jedwede Haftung für Vermögensschäden oder die inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Artikel ausdrücklich aus. Bitte beachten Sie auch unsere Nutzungshinweise.

Gemäß §34b WpHG i.V.m. FinAnV (Deutschland) und gemäß Paragraph 48f Absatz 5 BörseG (Österreich) möchten wir darauf hinweisen, dass Partner, Autoren und/oder Mitarbeiter der GOLDINVEST Consulting GmbH Aktien der Lucapa Diamond Company halten können und somit ein Interessenskonflikt bestehen könnte. Wir können außerdem nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns besprochenen Werte im gleichen Zeitraum besprechen. Daher kann es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen. Ferner besteht zwischen der GOLDINVEST Consulting GmbH und einer dritten Partei, die im Lager des Emittenten (Lucapa Diamond Company) steht, ein Beratungs- oder sonstiger Dienstleistungsvertrag, womit ein Interessenkonflikt gegeben ist. Diese Dritte Partei kann ebenfalls Aktien des Emittenten halten, verkaufen oder kaufen und würde so von einem Kursanstieg der Aktien von Lucapa Diamond Company profitieren. Dies ist ein weiterer Interessenkonflikt.