Es ist ein Befreiungsschlag für Fidelity Minerals Corp. (TSX-V: FMN; FRA: S5GM) und für seine Aktionäre, die zum Teil jahrelang gewartet haben: Nach zähen Verhandlungen mit dem privaten peruanischen Miteigentümer erhöht Fidelity Minerals seine Beteiligung an dem potenziellen Weltklasse-Gold-Kupfer-Projekt Las Huaquillas in Peru um 5,5 Prozent und wird damit vom Minderheitsbeteiligten zum gleichberechtigten Eigentümer der Projektgesellschaft Rial Minera SAC, sobald die Earn-In-Bedingungen erfüllt sind. Dazu zählt u.a. die Fertigstellung einer neuen gültigen Ressourcenschätzung und die Zahlung von 500.000 US-Dollar in zwei Raten.

Bisher hatte Fidelity nur eine 44,5prozentige Beteiligung an Rial Minera SAC erwerben können, weshalb die aggressive Exploration des Projekts aus Sicht des Unternehmens unattraktiv war. Fidelity will jetzt bis zu 3 Mio. US-Dollar in die Exploration stecken. Wie sehr sich diese Exploration lohnen könnte, lässt u.a. das historische Bohrloch LH97-08, erahnen, das von Sulliden 1997 gebohrt wurde. Dieses Bohrloch durchteufte 78 Meter mit 2,7 g/t Au von der Oberfläche aus, was auf die Möglichkeit eines kostengünstigen Tagebaus auf Las Huaquillas hindeutet. Dieses Potenzial war frühzeitig von Sulliden und später von Inca One gesehen worden. Letztere hatte sich 2011 vergeblich um einen Earn-In bei dem gleichen Eigentümer bemüht. https://www.incaone.com/news/index.php?content_id=27

Fidelity Minerals CEO Dean Pekeski kommentierte die Vereinbarung so: “Der Erwerb dieses zusätzlichen Anteils am mineralisierten Weltklasse-Projekt Las Huaquillas bietet für Fidelity eine bedeutende Chance, die wir sofort ergreifen wollen. Unser Ziel ist es, den Wert von Las Huaquillas rasch zu aufzuzeigen, indem wir systematische Explorationsarbeiten durchführen. Wir sind überzeugt, dass der Markt es honorieren wird, wenn wir beträchtliche Gold- und Kupferressourcen abgrenzen. Wir beginnen mit der Planung und Genehmigung des Bohrprogramms und der Wiederherstellung der unterirdischen Grubenbaue auf dem Grundstück, damit diese für metallurgische Probenahmen zugänglich gemacht werden können. Ich bin davon überzeugt, dass der Wert von Fidelity durch erfolgreiche Explorationsarbeiten in Einklang mit den Bewertungen größerer Unternehmen mit Projekten in einem ähnlichen Stadium gebracht werden kann.”

Endgülties 50/50-Joint-Venture soll in 18 Monaten erreicht werden

Gemäß den Bedingungen des Abkommens muss Fidelity für die zusätzlichen 5,5 % am Projekt eine Reihe von Bedingungen erfüllen: Es wurde eine Gesamtbarzahlung von 500.000 US-Dollar vereinbart, zahlbar in zwei Raten. Die erste Rate in Höhe von 300.000 US-Dollar ist bei Unterzeichnung des Abkommens zu zahlen. Eine weitere Rate von 200.000 US-Dollar ist drei Monate nach Unterzeichnung fällig.

Fidelity verpflichtet sich, bis zu 3.000.000 US-Dollar für Untertage-Probenahmen und Explorationsbohrungen zu investierten, um einen neuen technischen Bericht gemäß NI 43-101 mit einer neuen Ressourcenschätzung auf den Weg zu bringen. Dieser Bericht soll innerhalb von 18 Monaten nach Erhalt der Bohrgenehmigungen abgeschlossen werdenl.

Rial Minera SAC beginnt unter der Leitung von Fidelity sofort mit der Planung für das bevorstehende Explorationsprogramm. Außerdem will sich Fidelity um die Beziehungen zu den Gemeinden kümmern, Umweltgenehmigungen einholen, geologische Kartierungen und Probenahmen einschließlich unterirdischer Probenahmen und metallurgischer Tests veranlassen. Geplant sind außerdem geophysikalische Untersuchungen sowie Diamantbohrungen auf einer Länge von 5.000 bis 7.500 m, um schließlich einen technischen Bericht gemäß NI 43-101 zu erstellen. Sobald der NI 43-101-Bericht fertiggestellt ist, wird das Unternehmen seinen 50%igen Anteil am Projekt erworben haben und die Partner von Rial werden dann ein Joint Venture (“JV”) für den Betrieb und die Finanzierung von Rial eingehen.

Sobald das JV gegründet ist, werden die JV-Partner weitere Explorationsprogramme veranlassen. Im Falle von Verhandlungen über den Verkauf des gesamten oder eines Teils des Projekts wollen die JV-Partner einen Verkaufspreis festlegen, der mit den Standardbewertungen für den Erwerb von Projekten übereinstimmt und auf den Goldäquivalentwerten basiert, die auf dem Markt für Ressourcenprojekte erzielt werden. Jeder JV-Partner wird ein Vorkaufsrecht auf den Verkauf eines Anteils des anderen JV-Partners haben. Zusätzlich stimmen die JV-Partner einer “Right of Co-sale (Tag Along)”-Klausel zu, die besagt, dass, wenn das Vorkaufsrecht nicht ausgeübt wird, jeder Partner das Recht hat, sich am Verkauf zum gleichen Preis und zu den gleichen Bedingungen wie der andere Partner zu beteiligen. Jeder Verkauf unterliegt einer 2,5%igen NSR, die den JV-Partnern im Verhältnis zu ihrer Beteiligung zufällt. Zu diesem Zeitpunkt wurde keine Buy-Down-Klausel aufgenommen.

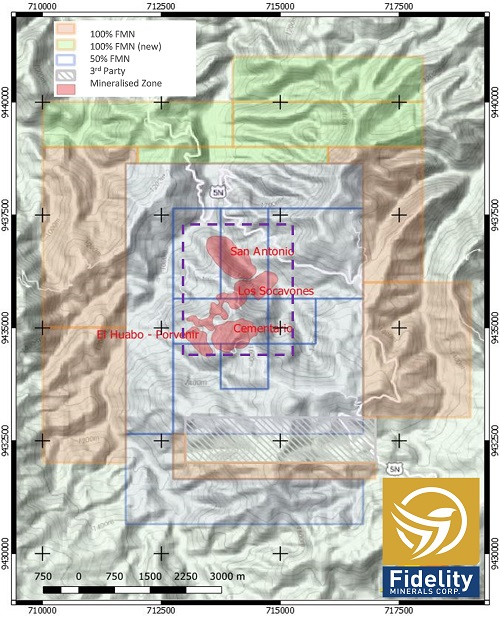

Abbildung 1: Signifikante mineralisierte Zonen. Die Konzessionen befinden sich unmittelbar südlich der Grenze zu Ecuador, wo die jüngsten Explorationserfolge und Unternehmensaktivitäten im ecuadorianischen Bergbausektor das Potenzial einer historisch untererforschten Region aufgezeigt haben.

Es gibt umfangreiche historische Explorationsdaten

Das Projekt weist umfangreiche historische Explorationsarbeiten auf, die bis ins Jahr 1999 reichen. Diese Arbeiten umfassten Bodenproben, geophysikalische Untersuchungen und 5.742,9 m Diamantbohrungen (26 Bohrlöcher) sowie den Abbau von ca. 1.200 Metern Untertageerschließung auf drei Ebenen in der Zone Los Socavones. Diese Arbeiten definierten fünf mineralisierte Zonen, bestehend aus vier Mineralisierungstypen, einschließlich epithermaler und porphyrartiger Mineralisierung auf dem Projekt.

Für Las Huaquillas existiert zwar noch keine gültige Ressourcenschätzung gemäß NI43-101, dennoch gibt es umfangreiche Daten aus früherer Zeit. Die am weitesten fortgeschrittene Mineralisierungszone ist die Zone Los Socavones. Sie wurde von Sulliden Exploration Inc. teilweise bewertet (23. Juni 1998 und Jahresbericht (1997-98)). Sulliden schätzte, dass ein 500 Meter langer Abschnitt der 2.200 Meter langen Struktur Los Socavones eine historische oberflächennahe geologische Ressource von 6,57 Mt mit einem Gehalt von 2,12 g/t Au und 25,2 g/t Ag beherbergt, was bei einem Cutoff-Gehalt von 1 g/t Au 446.000 Unzen Gold und 5,3 Millionen Unzen Silber entspricht. Die historische Ressource, die auf 10 Bohrlöchern und 20 mineralisierten Abschnitten basiert, wurde bis zu einer Tiefe von 200 Metern geschätzt und wird in einem technischen Bericht gemäß NI 43-101, der im August 2011 für eine nicht mit Fidelity verbundene Partei erstellt wurde, als historische Ressourcenschätzung ausgewiesen.

Die Zone Los Socavones ist neigungsabwärts und entlang des Streichens in beide Richtungen (Nordost und Südwest) weiterhin offen. Die historische Ressourcenbewertung stieß in mehreren Bohrlöchern auf eine oberflächennahe Mineralisierung. Das Bohrloch LH97-08, das von Sulliden gebohrt wurde, durchschnitt 78 Meter mit 2,7 g/t Au von der Oberfläche aus, was das Potenzial für einen kostengünstigen Abbau im Tagebau unterstreicht. Die bedeutende Basismetallmineralisierung, die während der historischen Exploration innerhalb der Zone Los Socavones identifiziert wurde, war nicht in der historischen Ressourcenschätzung enthalten.

Positive Einschätzung von Sulliden und später von Inca One

Sulliden schlussfolgerte, dass die gesamte geologische Umgebung darauf hindeutet, dass das Grundstück Las Huaquillas gut mit anderen caldera-verwandten, porphyrischen Kupfer-Gold-Systemen des Circum Pacific Rim vergleichbar ist. Basierend auf den hier präsentierten Daten wird die Zone Los Socovanes als ein epithermales Gold-Silber-Tellur-System interpretiert, das von einem Porphyrsystem überlagert wird. Wörltich heißt es in dem Bericht: „Diese Überlagerung ist ein wichtiges Kriterium bei der Identifizierung von Weltklasse-Lagerstätten (Sillitoe, 1994, 1995b).”

Nach einer detaillierten Überprüfung des Projekts veröffentlichte ein nachfolgender Betreiber (Strategic Review and Business Analysis, Inca One Resources Corp, 9. März 2012) im März 2012 einen Bericht, der besagt, dass “allein die Zone Los Socavones in der Lage sein könnte, das Potenzial für zwischen 0,6 Millionen und 4,0 Millionen Unzen Gold bzw. goldäquivalentes Silber durch zukünftige Bohrungen aufzuzeigen, basierend auf der historischen Ressourcenschätzung und den angenommenen Erweiterungen der Neigungs- und Streichlänge innerhalb der aktuellen Konzessionsgrenze.”

Die Anomalie Los Socavones ist eine große, von Nordosten nach Südwesten verlaufende mineralisierte Verwerfungszone, die sich über mindestens 2,5 km erstreckt und eine Breite von etwa 100 m aufweist. Die anomale Zone besteht aus zwei ausgeprägten Au-angereicherten Pyrit-Sphalerit-Galenit-Quarz-Stockwerk-Zonen, die von einer niedriggradigen Goldzone umgeben sind, die aus verstreuten und schmalen Pyrit-Strängen mit geringem Sphalerit und Chalkopyrit besteht.

Bis heute wurden 1.000 m der Streichenlänge durch Bohrungen erprobt und 400 m Untertagebau, einschließlich 100 m vertikale Erschließung, durchgeführt. Die Bohrungen haben die Mineralisierung in einer Tiefe von etwa 200 m durchteuft. Die durchschnittliche wahre Mächtigkeit der mineralisierten Zone beträgt etwa 19 m mit einer maximalen Mächtigkeit von 65 m im Zentrum der Zone.

Zusätzliches Kupfer-Porphyr-Potenzial

Das Cu-Au-Porphyrsystem Cementerio befindet sich 1.000 m südlich der Zone Los Socavones. Es umfasst eine ausgedehnte Alteration, die teilweise entlang der Straße, die zum Dorf Las Huaquillas führt, sichtbar ist. Eine 600 m mal 900 m große, kreisförmige, mehrphasige Dioritintrusion, die durch porphyrische Texturen gekennzeichnet ist, steht in räumlichem Zusammenhang mit der Mineralisierung.

Das San-Antonio-Porphyrsystem befindet sich 1.000 m NW der Zone Los Socavones. Es fällt mit einer markanten geochemischen Kupfer-Gold-Bodenanomalie zusammen und befindet sich in einer kalkalkhaltigen Quarz-Diorit-Intrusion mit einer Größe von 500 m x 900 m. Das Wirtsgestein ist massiv, homogen und besteht zu 15 % aus gut ausgebildeten 2-mm-Plagioklas-Phenokristallen, die in einer feineren Grundmasse aus Amphibol-Feldspat-Quarz-Chlorit-Biotit-Magnetit-Serizit liegen.

Fazit: Fidelity Minerals lässt sich den Zugang zu Las Huaquillas einiges kosten. Tatsächlich repräsentieren die geplanten Explorationsausgaben von 3 Mio. US-Dollar fast die Hälfte des heutigen Marktwertes von rund 7,7 Mio. CAD. Fidelity verfügt jedoch über genügend Geldmittel, um die anfänglich erforderlichen 500.000 US-Dollar aufzubringen und hat Warrants im Geld, die bis Dezember dieses Jahres weitere 750.000 CAD einbringen könnten. Außerdem erwartet Fidelity einen Erlös von etwa 300.000 US-Dollar aus dem Verkauf der Goldmühle Cerro Dorado. Aber selbst dann wird das Geld kaum ausreichen, um die Exploration zu finanzieren. Es ist sehr wahrscheinlich, dass Fidelity angesichts der Übernahme von Las Huaquillas in naher Zukunft neue Investoren an Bord holen wird – vermutlich, wenn mehr Details zum geplanten Explorationsprogramm vorliegen. Es wird spannend sein zu sehen, wer diese Investoren sind und zu welchen Konditionen sie einsteigen.

Der mit Abstand größte Anteilseigner von Fidelity ist Lions Bay Capital (LBI), eine aktivistische Investmentgesellschaft, die in den letzten zwei Jahren den Umbau des Unternehmens finanziert hat. Es ist im Interesse von LBI, dass jede Kapitalerhöhung mit einem Aufschlag auf das aktuelle Niveau erfolgt.

Der Vorstandsvorsitzende und Mehrheitsaktionär von LBI ist John Byrne. Er kam vor drei Monaten in den Verwaltungsrat von Fidelity und ist Chairman. Byrne hat viel Erfahrung im Aufbau von Bergbauunternehmen und war maßgeblich an der Gründung und Strukturierung von Mandalay Minerals beteiligt, das die reichhaltige Goldmine Costerfield in Victoria gebaut hat und betreibt. Byrne war der Gründungsvorsitzende. Byrne hält die Las Huaqualles-Liegenschaft nach eigenen Worten für eines der attraktivsten Goldprojekte, an denen er je beteiligt war. Er sieht das Potenzial für mehrere Millionen Unzen Gold. Es könnte sich also lohnen, den kommenden Newsflow von Fidelity aufmerksam zu verfolgen. Hier könnte etwas Großes entstehen.

Risikohinweis: Die GOLDINVEST Consulting GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Analysen und Nachrichten auf http://www.goldinvest.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine wie immer geartete Handlungsaufforderung dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Des Weiteren ersetzten sie in keinster Weise eine individuelle fachkundige Anlageberatung, es handelt sich vielmehr um werbliche / journalistische Veröffentlichungen. Leser, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Der Erwerb von Wertpapieren birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die GOLDINVEST Consulting GmbH und ihre Autoren schließen jedwede Haftung für Vermögensschäden oder die inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Artikel ausdrücklich aus. Bitte beachten Sie auch unsere Nutzungshinweise.

Gemäß §34b WpHG und gemäß Paragraph 48f Absatz 5 BörseG (Österreich) möchten wir darauf hinweisen, dass Auftraggeber, Partner, Autoren und Mitarbeiter der GOLDINVEST Consulting GmbH Aktien der Granite Creek Copper halten oder halten können und somit ein möglicher Interessenskonflikt besteht. Wir können außerdem nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns empfohlenen Werte im gleichen Zeitraum besprechen. Daher kann es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen. Ferner besteht zwischen einer dritten Partei, die im Lager der Granite Creek Copper steht, und der GOLDINVEST Consulting GmbH ein Beratungs- oder sonstiger Dienstleistungsvertrag, womit ein Interessenkonflikt gegeben ist, zumal diese dritte Partei die GOLDINVEST Consulting GmbH für die Berichterstattung zu Granite Creek Copper entgeltlich entlohnt. Diese dritte Partei kann ebenfalls Aktien des Emittenten halten, verkaufen oder kaufen und würde so von einem Kursanstieg der Aktien von Granite Creek Copper profitieren. Dies ist ein weiterer, eindeutiger Interessenkonflikt.