Der Markt für Goldjuniors ist schlecht. Viele Unternehmen ducken sich einfach weg, tun nichts und versuchen nur zu überleben. Andere Unternehmen dagegen nutzen ihrerseits die Ausverkaufspreise bei Goldassets für sich. Genau das hat Montan Mining Corp. (TSXV: MNY; FRA: S5GN) nach unserer Einschätzung jetzt mit seiner jüngsten Akquisition in Peru getan.

Da im Prinzip kein Geld vorhanden ist, tauscht Montan billiges Papier (25 Mio. Aktien, sowie 12,5 Mio. Warrants) gegen Konzessionen an dem Kupfer-Gold-Projekt Greater Las Huaquillas (GLH) im Norden Perus, das schon in den späten 90er Jahren von Suliden erfolgreich erkundet worden ist. Die historische Ressource beträgt immerhin 6,57 Mio. Tonnen tagebaufähiges Erz mit 2,12 g/t Gold sowie 25,2 g/t Silber, was in 446.000 Unzen Gold und 5,3 Mio. Unzen Silber entspricht. Die komplexe Vereinbarung läuft darauf hinaus, dass Montan erst einmal 5 Konzessionen (2.500 Hektar) zu 100 Prozent erwirbt sowie weitere 9 Konzessionen (3.600 Hektar) einem Anteil von 44,5 Prozent. Es besteht die Absicht nach und nach alle Konzessionen zu 100 Prozent zu erwerben.

CEO Ian Graham sieht die Akquisition in einem größeren geologischen Zusammenhang. Die epithermalen Gold-Silber Vorkommen sind nach seiner Überzeugung nur der Anfang. Insgesamt gibt auf dem Konzessionsgebiet vier verschiedene Typen von Mineralisierung, darunter nicht zuletzt Porphyr-Ziele wie Cemenrario, eine 600 mal 900 Meter große kreisförmige Struktur. Insbesondere hier sieht Graham Analogien zu jüngsten polymetallischen Entdeckungen auf der ekuadorianischen Seite der Grenze, insbesondere Solgold (TSE: SOLG; mit den Aktionären BHP und Newcrest) sowie weiter nördlich das Lundin Projekt Fruta del Norte (TSX: LUG). Beide Projekte liegen in der gleichen geologischen Großformation wie GLH und sind mittlerweile mit mehreren hundert Millionen Dollar bewertet. Will sagen, dass GLH bei entsprechenden Explorationserfolg durchaus das Zeug haben könnte, auf den Radar der großen Unternehmen zu kommen.

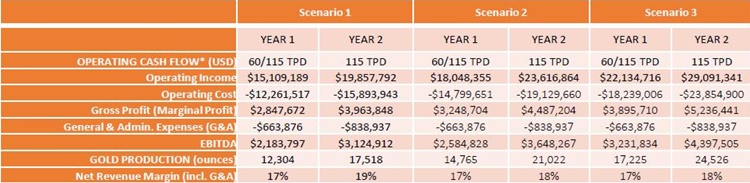

Diese Option ist neu für Montan Mining, denn die bisherige Equitystory beruhte allein auf der firmeneigenen Aufbereitungsanlage bei Cerro Dorado im Süden von Peru. Die Anlage kann 45 Tonnen Erz am Tag verarbeiten. Genehmigt sind bis zu 115 Tonnen am Tag. Der Businessplan für das Toll-Milling ist längst fertig. Doch es werden 1,5 Mio. USD für den Start der Produktion benötigt. Mit dieser Investition könnte Montan innerhalb von 6 Monaten produzieren und Geld verdienen. Der Businessplan spielt verschiedene aussichtreiche Szenarien durch (siehe Tabelle).

Die Kombination aus baldigem Cash Flow und großem Upside durch das neue GLH-Projekt macht Montan nach unserer Meinung seinerseits zu einem attraktiven Ziel für Corporates, die einen schnellen Einstieg in Peru suchen.

Man sollte Montan Mining daher ab sofort auf den Radarschirm nehmen, auch und gerade wegen der niedrigen Kurse. Der neue Hauptaktionär John Byrne, ein australischer Serial Entrepreneur, hat sich sicher etwas bei seinem Investment gedacht. Bei Montan könnte sich im kommenden Jahr sehr viel tun.

Abonnieren Sie unseren kostenlosen Newsletter: https://goldinvest.de/newsletter

Besuchen Sie uns auf YouTube: https://www.youtube.com/user/GOLDINVEST

Risikohinweis: Die GOLDINVEST Consulting GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Analysen und Nachrichten auf www.goldinvest.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine wie immer geartete Handlungsaufforderung dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Des Weiteren ersetzten sie in keinster Weise eine individuelle fachkundige Anlageberatung, es handelt sich vielmehr um werbliche / journalistische Texte. Leser, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Der Erwerb von Wertpapieren birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die GOLDINVEST Consulting GmbH und ihre Autoren schließen jedwede Haftung für Vermögensschäden oder die inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Artikel ausdrücklich aus. Bitte beachten Sie auch unsere Nutzungshinweise.

Gemäß §34b WpHG i.V.m. FinAnV (Deutschland) und gemäß Paragraph 48f Absatz 5 BörseG (Österreich) möchten wir darauf hinweisen, dass Partner, Autoren und/oder Mitarbeiter der GOLDINVEST Consulting GmbH Aktien der Montan Mining s halten können und somit ein Interessenskonflikt bestehen könnte. Wir können außerdem nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns besprochenen Werte im gleichen Zeitraum besprechen. Daher kann es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen. Ferner besteht zwischen der GOLDINVEST Consulting GmbH und einer dritten Partei, die im Lager des Emittenten (Montan Mining) steht, ein Beratungs- oder sonstiger Dienstleistungsvertrag, womit ein Interessenkonflikt gegeben ist, zumal diese dritte Partei die GOLDINVEST Consulting GmbH für die Berichterstattung zu Montan Mining entgeltlich entlohnt. Diese dritte Partei kann ebenfalls Aktien des Emittenten halten, verkaufen oder kaufen und würde so von einem Kursanstieg der Aktien von Montan Mining profitieren. Dies ist ein weiterer Interessenkonflikt.