Imaru Casanova, Portfoliomanagerin, Gold und Edelmetalle VanEck

Die Unsicherheit der Fed lässt den Goldpreis im Januar in einer gewissen Bandbreite; die industrielle Verwendung von Silber könnte die Aussichten des Metalls aufhellen. Monatliche Einblicke in den Goldmarkt und die Wirtschaft von Imaru Casanova, Portfoliomanagerin, mit ihren einzigartigen Ansichten über den Bergbau und die Vorteile von Gold im Portfolio.

Gold pausiert angesichts der Zinsaussichten

Der Goldpreis bewegte sich im ersten Monat des Jahres 2024 in einer engen Spanne und erreichte am 17. Januar einen Tiefstand von 2.006 USD pro Unze, als der Markt die Chancen einer Zinssenkung der Fed im März neu bewertete. Die implizite Wahrscheinlichkeit einer Leitzinssenkung im März fiel von 81,5% zu Jahresbeginn auf 35% Ende Januar. Der Goldpreis konnte sich über der Marke von $ 2 000 halten, obwohl der US-Dollar an Wert gewann (der DXY-Index1 stieg um 1.92 %) und die Renditen stiegen. Der Goldpreis erholte sich von seinen Tiefstständen und schloss am 31. Januar bei $ 2 039.52 pro Unze, was einem Rückgang von $ 23.36 oder 1.14 % entspricht.

Bergbaugesellschaften sehen weitere Störungen

Goldaktien hatten einen schlechten Start ins Jahr und blieben erneut deutlich hinter dem Metall zurück. Der NYSE Arca Gold Miners Index (GDMNTR)2 und der MVIS Global Juniors Gold Miners Index (MVGDXJTR)3 begannen das Jahr im negativen Bereich*. Der Grund für die verstärkten Verluste bei Goldaktien im Vergleich zu Goldbarren liegt unserer Meinung nach in den enttäuschenden vorläufigen Betriebsergebnissen zum Jahresende 2023 und den Prognosen für 2024 für einen bereits ungeliebten Sektor. Die schlechte Stimmung gegenüber Goldaktien hat dazu geführt, dass die Aktien der Unternehmen nach der Bekanntgabe schwacher oder auch nur leicht unerwarteter Ergebnisse überverkauft wurden.

Barrick Gold (5.77 % des Nettovermögens der Strategie) ist ein perfektes Beispiel. Das Unternehmen gab die Produktionsergebnisse für das vierte Quartal und das Gesamtjahr 2023 bekannt, die unter dem Marktkonsens und der Unternehmensprognose lagen. Das Unternehmen wies auch darauf hin, dass die All-in-Sustaining-Costs für das Jahr 2023 höher als erwartet ausfallen würden, obwohl sie nicht angegeben wurden. Die direkte Auswirkung dieser Ergebnisse auf die Bewertung des Unternehmens ist minimal, aber die Märkte schienen ihre Prognosen zu Recht revidiert zu haben, um einen negativeren Betriebsausblick widerzuspiegeln. Wir halten dies für angemessen, da die negativen Ergebnisse für 2023 eindeutig auf eine Schwäche im Jahr 2024 hindeuten könnten. Der Rückgang des Aktienkurses von Barrick um 9 % erscheint uns auf der Grundlage unserer Schätzungen jedoch übertrieben. Außerdem behielten die meisten Analysten (Barrick ist gut abgedeckt) ihre Ziele für die Barrick-Aktie nach der Ankündigung unverändert bei.

Um es klar zu sagen: Wir wollen die Unternehmen nicht entschuldigen. So schwierig es auch sein mag, die Unternehmen müssen es sich zur Priorität machen, die Märkte mit jährlichen operativen und finanziellen Prognosen, Erwartungen und Zielen zu informieren, die sie erreichen oder übertreffen können. Verfehlungen werden hart bestraft. Wir haben jedoch den Eindruck, dass sich die negative Stimmung für den Goldsektor insgesamt in letzter Zeit verstärken könnte.

Physische Nachfrage leuchtet hell

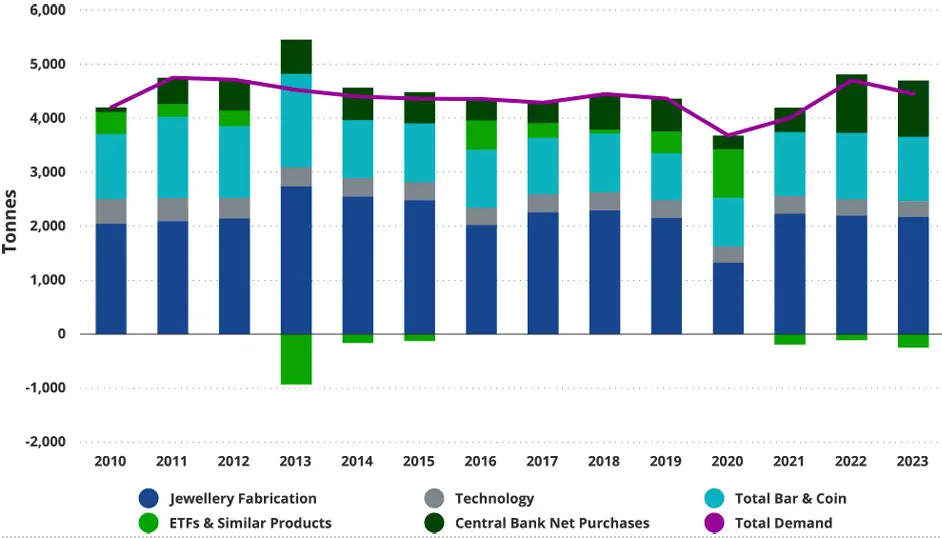

Der World Gold Council meldete für das Jahr 2023 eine Gesamtgoldnachfrage von 4 899 Tonnen, den höchsten jemals verzeichneten Wert und 3 % über der Nachfrage im Jahr 2022. Ohne die so genannten OTC- (over the counter) oder ausserbörslichen Transaktionen (eine Schätzung, die die Differenz zwischen Goldangebot und -nachfrage erfasst) lag die Nachfrage 2023 etwas (-5 %) unter der von 2022, war aber immer noch sehr stark. Die von uns hervorgehobene Dynamik der Goldnachfrage bleibt bestehen: Starke Käufe der Zentralbanken als Haupttreiber der Goldpreise im Jahr 2023, wobei die Nachfrage des offiziellen Sektors mehr als 20 % der gesamten Goldnachfrage des Jahres ausmacht. Die Nettokäufe von 1 037 Tonnen im Jahr 2023 liegen nur knapp unter dem Rekordwert von 1 082 Tonnen, den die Zentralbanken im Jahr 2022 erworben haben, und sind mehr als doppelt so hoch wie die durchschnittlichen jährlichen Nettokäufe von rund 500 Tonnen Gold pro Jahr vor 2022. Das ist ein beeindruckender Trend, der sich längerfristig fortsetzen dürfte. Im Gegensatz dazu verzeichneten die Bestände der globalen Goldbarren-ETFs im Jahr 2023 weiterhin Abflüsse, die um 244 Tonnen zurückgingen und die Gesamtnachfrage nach Investitionen auf ein Zehnjahrestief drückten. Die ist ein weiteres Zeichen für die Abneigung der Anleger gegenüber Gold als Anlageklasse.§

Quelle: World Gold Council. Stand: Dezember 2023.

Ein Silberstreif am Horizont?

Das mangelnde Interesse der Investoren ist nicht nur auf Gold beschränkt. Silber, der günstigere Cousin des Goldes, ist noch stärker betroffen und hat sich in den letzten Jahren schlechter entwickelt als Gold. Das Gold-Silber-Verhältnis (die Anzahl der Unzen Silber, die benötigt werden, um eine Unze Gold zu kaufen) liegt derzeit bei etwa 90 und damit deutlich über dem 20-Jahres-Durchschnitt von etwa 68. Silber ist wie Gold ein Edelmetall und historisch gesehen ein sicherer Hafen, der von denselben Fundamentaldaten angetrieben wird wie Gold. Silber ist aber auch ein Industriemetall, das in einer Vielzahl von Anwendungen in der Elektronik, der Medizin, der Automobilindustrie, in Haushaltsgeräten, als chemischer Katalysator und vor allem bei der Herstellung von Solarzellen eingesetzt wird.

Das Silver Institute schätzt die Nachfrage nach Silber, das in der Photovoltaik (PV) verwendet wird, für das Jahr 2023 auf rund 161 Millionen Unzen – gegenüber 140 Millionen Unzen im Jahr 2022, was etwa 13% der gesamten weltweiten Silbernachfrage entspricht.† Es wird erwartet, dass diese Nachfrage weiter steigt, um das Wachstum von Solaranlagen als eine der wichtigsten Quellen für erneuerbare Energien weltweit widerzuspiegeln. Nach Schätzungen der Internationalen Energieagentur (IEA) wird die Photovoltaik (PV) bis 2028 etwa 13% der gesamten weltweiten Stromkapazität ausmachen, im Vergleich zu etwa 5% heute.‡ Die Folgen für Silber liegen auf der Hand, denn die steigende Nachfrage nach PV-Anlagen in den nächsten fünf Jahren und darüber hinaus wird wahrscheinlich nicht mit einem Anstieg des Angebots einhergehen.

Einige grobe Zahlen können helfen, dies in den richtigen Zusammenhang zu bringen. Eine mehr als Verdoppelung der PVKapazität bis 2028 dürfte zu einer mehr als doppelt so hohen PV-Nachfrage nach Silber im Jahr 2023 führen, also zu mehr als 300 Millionen Unzen Silber. Das jährliche weltweite Angebot an Silber lag in den letzten zehn Jahren relativ unverändert bei etwa 1 Milliarde Unzen. Die wachsende Nachfrage nach Solaranwendungen ist daher für eine Branche, die auf der Angebotsseite sehr unelastisch ist, erheblich.

Nicht nur, dass primäre Silbervorkommen schwer zu finden sind, es gibt auch nur sehr wenige, die auf ihre Erschliessung warten, und selbst wenn eine Erschliessungsentscheidung getroffen wird, können die technischen, wirtschaftlichen, ökologischen und sozialen Studien, die Genehmigungsverfahren und die behördlichen Auflagen bis zu einem Jahrzehnt oder länger dauern. Silber, das im Vergleich zu Gold bereits unterbewertet ist, könnte nicht nur davon profitieren, dass die Multiplikatoren wieder mehr dem historischen Durchschnitt entsprechen, sondern auch von dem zusätzlichen und wachsenden Schub durch die Solarenergie.

Wichtige Hinweise Alle Unternehmens-, Branchen- und Unterbranchengewichte zum 31. Januar 2024, sofern nicht anders angegeben. Bitte beachten Sie, dass VanEck Anlageprodukte anbieten kann, welche in die in diesem Kommentar genannte(n) Anlageklasse(n) oder Branchen investieren. Dies ist weder ein Angebot zum Kauf oder Verkauf noch eine Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf der hierin erwähnten Wertpapiere. Die enthaltenen Informationen stellen keine Rechts-, Steuer- oder Anlageberatung dar. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Die Informationen in diesem Dokument sind nicht als Angebot zum Kauf oder Aufforderung zum Verkauf von Wertpapieren einer Anlage in einer Rechtsordnung zu verstehen, in der das Angebot oder die Aufforderung gemäß den Wertpapiergesetzen dieser Rechtsordnung rechtswidrig wäre. Sie sind zudem nicht als Anlage-, Steuer-, Finanz- oder Rechtsberatung gedacht. Anleger sollten bezüglich ihrer individuellen Situation und ihres jeweiligen Landes entsprechende Fachberatung einholen. * Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Weitere Informationen zur Wertentwicklung finden Sie unter https://www.vaneck.com/ucits/investments/GDX/ und https://www.vaneck.com/ucits/investments/GDXJ/ § https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2023. † https://www.silverinstitute.org/silver-supply-demand/. ‡ https://www.iea.org/reports/renewables-2023/electricity. 1 Der U.S. Dollar Index misst den Wert des US-Dollars im Verhältnis zu einem Basket von Fremdwährungen, der oft als Basket der Währungen der US-Handelspartner bezeichnet wird. 2 Der NYSE Arca Gold Miners Index ist eine Dienstleistungsmarke der ICE Data Indices, LLC oder ihrer verbundenen Unternehmen (zusammen „ICE Data“) und wurde zur Nutzung seitens der VanEck UCITS ETF plc lizenziert. (der „Fonds“) in Zusammenhang mit VanEck Gold Miners UCITS ETF (der „Teilfonds“) lizenziert. Weder der Fonds noch der Teilfonds werden von ICE Data gesponsert, empfohlen, verkauft oder beworben. ICE Data gibt keine Zusicherungen oder Garantien bezüglich des Fonds oder des Teilfonds ab oder hinsichtlich der Fähigkeit des NYSE Arca Gold Miners Index zur Nachbildung der allgemeinen Aktienmarktentwicklung. ICE DATA ÜBERNIMMT WEDER AUSDRÜCKLICH NOCH STILLSCHWEIGEND EINE GEWÄHRLEISTUNG UND LEHNT HIERMIT AUSDRÜCKLICH ALLE GEWÄHRLEISTUNGEN BEZÜGLICH DER MARKTGÄNGIGKEIT ODER EIGNUNG FÜR EINEN BESTIMMTEN ZWECK HINSICHTLICH DES NYSE ARCA GOLD MINERS INDEX ODER JEGLICHER HIERIN ENTHALTENER DATEN AB. IN KEINEM FALL ÜBERNIMMT ICE DATA DIE HAFTUNG FÜR SPEZIFISCHE, INDIREKTE ODER FOLGESCHÄDEN (EINSCHLIESSLICH ENTGANGENER GEWINNE) UND ZAHLT KEINEN STRAFSCHADENERSATZ, SELBST WENN AUF DIE MÖGLICHKEIT DIESER SCHÄDEN HINGEWIESEN WURDE. Die Indizes und diesbezüglichen Informationen der ICE Data Indices, LLC und ihrer verbundenen Unternehmen („ICE Data“), der Name „ICE Data“ und die dazugehörigen Warenzeichen sind geistiges Eigentum, das von ICE Data lizenziert wurde und ohne die vorherige schriftliche Genehmigung von ICE Data weder kopiert noch genutzt oder vertrieben werden darf. Es werden keine Angaben zur Gesetzmäßigkeit oder Zweckmäßigkeit des Fonds gemacht und der Fonds wird durch ICE Data weder reguliert noch begeben, empfohlen, verkauft, garantiert oder beworben. Der3 MVIS®️ Global Junior Gold Miners Index (der „Index“) ist das ausschließliche Eigentum der MarketVector Indexes GmbH (einer hundertprozentigen Tochtergesellschaft der Van Eck Associates Corporation), die Solactive AG mit der Führung und Berechnung des Index beauftragt hat. Die Solactive AG verwendet größtmögliche Sorgfalt darauf, die korrekte Berechnung des Index sicherzustellen. Ungeachtet ihrer Verpflichtungen gegenüber der MarketVector Indexes GmbH („MarketVector“) ist die Solactive AG nicht verpflichtet, Dritte auf Fehler im Index aufmerksam zu machen. Der VanEck Junior Gold Miners UCITS ETF wird nicht von MarketVector gesponsert, unterstützt, verkauft oder beworben und MarketVector gibt keine Zusicherung hinsichtlich der Ratsamkeit einer Anlage in den Fonds. 4 Der Nasdaq Metals Focus Silver Miners Index soll die Wertentwicklung von Unternehmen abbilden, die in der Silberminenbranche tätig sind. In Frage kommen Unternehmen, die den Grossteil ihrer Einnahmen aus dem Silberbergbau erzielen, einen bedeutenden Marktanteil an der weltweiten Silberproduktion haben oder sich hauptsächlich mit Explorations- und Erschliessungsaktivitäten im Zusammenhang mit einer neuen Silberproduktion befassen. WICHTIGE HINWEISE Ausschließlich zu Informations- und/oder Werbezwecken. Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren. Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Newsletter Anmeldung

Abonnieren Sie die kostenlosen

GOLDINVEST - Newsletter

und bleiben Sie immer auf dem Laufenden.

Risikohinweis: Die Inhalte von www.goldinvest.de und allen weiteren genutzten Informationsplattformen der GOLDINVEST Consulting GmbH dienen ausschließlich der Information der Leser und stellen keine wie immer geartete Handlungsaufforderung dar. Weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Des Weiteren ersetzten sie in keinster Weise eine individuelle fachkundige Anlageberatung, stellen vielmehr werbliche / journalistische Texte dar. Leser, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Der Erwerb von Wertpapieren birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die GOLDINVEST Consulting GmbH und ihre Autoren schließen jedwede Haftung für Vermögensschäden oder die inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Artikel ausdrücklich aus. Bitte beachten Sie auch unsere Nutzungshinweise.

Laut §34 WpHG möchten wir darauf hinweisen, dass Partner, Autoren und/oder Mitarbeiter der GOLDINVEST Consulting GmbH Aktien einiger der erwähnten Unternehmen halten könnten und somit ein Interessenskonflikt bestehen könnte. Wir können außerdem nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns besprochenen Werte im gleichen Zeitraum besprechen. Daher kann es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen. Ferner kann zwischen den erwähnten Unternehmen und der GOLDINVEST Consulting GmbH ein Beratungs- oder sonstiger Dienstleistungsvertrag, direkt oder indirekt bestehen, womit ebenfalls ein Interessenkonflikt gegeben ist. Zumal die GOLDINVEST Consulting GmbH in diesem Fall für die Berichterstattung zum erwähnten Unternehmen entgeltlich entlohnt wird.