Haben Sie schon einmal das Stichwort „Mining“ gegoogelt? Ganz oben stehen Anleitungen zum Schürfen von Bitcoin und Links zu „Crypto Mining“. „Mining“ im Sinne von Bergbau rangiert auf den hinteren Plätzen. Dabei würde das Thema in Zeiten der Klimakrise ein besseres Ranking verdienen: Denn ohne Metall-Rohstoffe wird es mit der Energiewende nichts werden. Immerhin gibt es etwas Verbindendes zwischen Bitcoin und Metallen. Beide sind nicht beliebig vermehrbar. Das wird uns in einem zunehmend inflationären Umfeld in den kommenden Jahren noch beschäftigen.

Die Explorationsbranche leidet natürlich, wenn sich das spekulative Kapital – mit Ausnahme der Batteriemetalle – andere Ziele sucht. COVID hat ein Übriges getan, um den Explorern das Leben schwer zu machen. In vielen Fällen war es schon schwierig, dass das Management die Projekte überhaupt besuchen konnte. Nicht einmal die Logistik von Bohrkernen lief angesichts von Quarantäneregeln und der Überlastung der Containerhäfen reibungslos. Außerdem leiden die Analyse-Labore unter chronischer Unterbesetzung bzw. Überlastung, was dazu geführt hat, dass in Extremfällen zwischen Bohrung und Ergebnis bis zu fünf Monate lagen. Das ist eine Zumutung für Investoren. Man fragt sich schon, warum diese Branche das nicht besser in den Griff bekommt.

Doch düster ist die Bilanz 2021 nicht. Viele der Unternehmen, die wir bei www.goldinvest.de begleiten, haben sich trotz der genannten Probleme gut bis sehr gut entwickelt. Allerdings spiegelt sich die fundamentale Entwicklung nicht in jedem Fall schon im Aktienkurs – was uns gleich zu FYI Resources bringt.

Alcoa & FYI Resources wollen zum dominanten Player im HPA-Geschäft werden

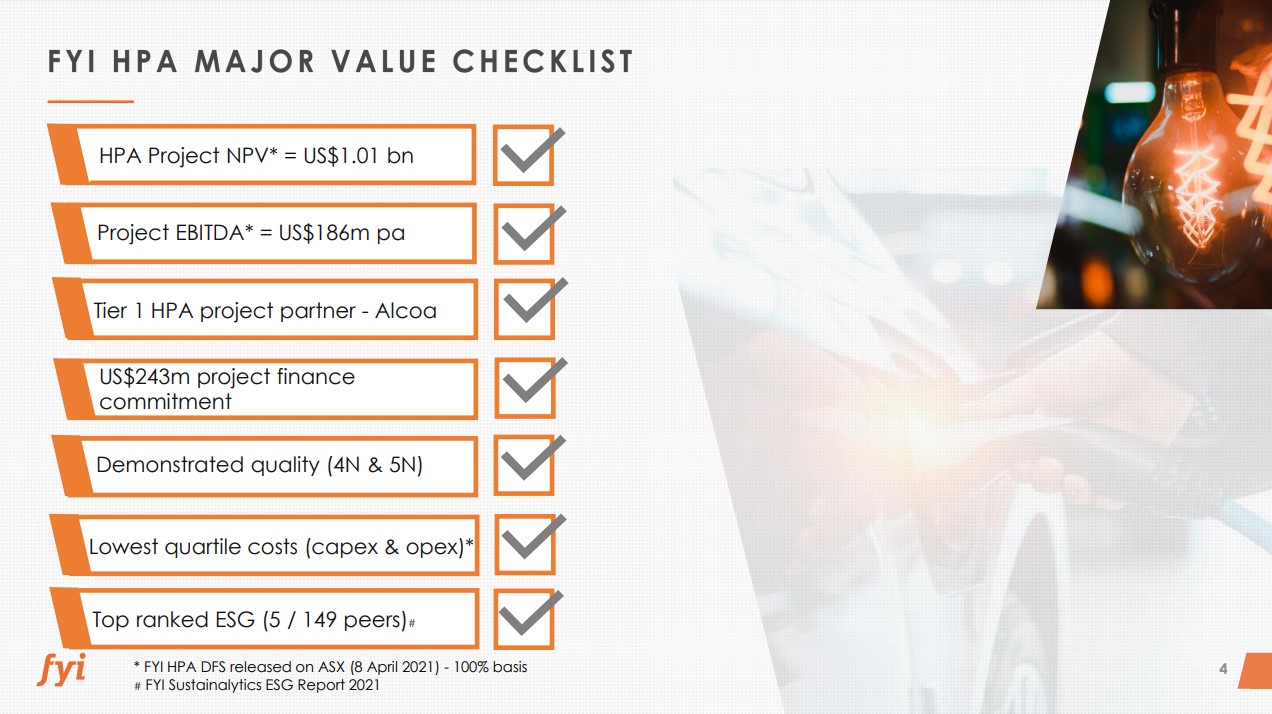

FYI Resources (ASX: FYI; FRA: SDL) hat seinen Aktionären 2021 eine emotionale Berg-und-Talfahrt beschert. Erst lief die Aktie in Erwartung eines Deals mit dem Branchenprimus Alcoa um fast 200 Prozent nach oben – der Höchstkurs erreicht Ende August 0,84 AUD –, um dann gleich nach der Bekanntgabe des 65/35 Joint Ventures fast wieder auf das Ausgangsniveau vom Beginn des Jahres zurückzufallen. Es gibt viele Erklärungen für diesen extremen Verlauf: sie reichen von überzogenen Erwartungen bis hin zu institutionellen Zwangsverkäufen, die der immer noch kleine Markt für die FYI-Aktie nicht verdauen konnte. Was am Ende zählt ist, dass FYI fundamental auf der Spur ist. Das Unternehmen hat durch die Partnerschaft mit Alcoa ein einzigartiges Standing gewonnen. Immerhin hat Alcoa nach ausführlicher technischer Due Diligence und nach den Studium des Marktes ein verbindliches Term Sheet unterzeichnet, das 243 Mio. USD an Finanzierung in Aussicht stellt. Das ist weit mehr als das Doppelte des heutigen Börsenwerts von FYI. Die Partner haben als Ziel formuliert, dass sie zum „dominanten Player im globalen HPA-Geschäft“ werden wollen. Darauf arbeiten beide systematisch hin: Zwei der insgesamt vier einwöchigen Testläufe zusammen mit Alcoa sind schon absolviert. Schon beim ersten Probelauf wurde beinahe die 5N-Marke genknackt. In Summe wird knapp eine halbe Tonne hochreines HPA produziert, das an potenzielle Kunden aus Taiwan, Südkorea, Europa und den USA zu Tests im Produktionsmaßstab verschickt wird. FYI und Alcoa streben sicher eine oder mehrere Off-Take-Vereinbarung an, um die Produktion abzusichern. Es mag sein, dass die systematische Umsetzung des auf einen NPV von >1 Mrd. USD geschätzten Businessplans den Aktienmarkt im Moment langweilt. Doch wir empfehlen Investoren, auf „Noise Cancelling“ zu schalten und ignorieren kurzfristige Trends.

Abbildung 1: Zu Recht verweist FYI Resources in seiner Checkliste auf die Errungenschaften des vergangenen Jahres.

Auf Anhieb drei massive Entdeckungen auf Grönland

Conico Ltd (ASX: CNJ; FRA: BDD) ist ein besonders undankbarer Fall für diesen Jahresrückblick, denn das Unternehmen wartet noch immer auf die ersten Analysen seiner Bohrkerne im Labor. Die ersten Ergebnisse können jeden Moment kommen. Zuletzt hat Omicron im Labor in Südafrika die angepeilte Timeline verzögert. Ohne Assays hängt jedes Urteil in der Luft. Man kann eigentlich nur falsch liegen: entweder man ist zu optimistisch oder zu pessimistisch. Der Aktienchart von Conico hat jedenfalls die Form eines Weihnachtsbaums, was leicht den (falschen) Eindruck erwecken könnte, dass es sich um eine kurzfristige Promotion handelt. Dabei könnte nichts weiter von der Realität entfernt sein. Vor und während der Bohrkampagne ging der Kurs steil nach oben. Sofort nach der Finanzierung bei 0,06 AUD, die zeitlich mit dem Ende der Bohrsaison zusammenfiel, hat sich der Aktienpreis dann fast halbiert. Das sagt viel über die Ungeduld von Investoren aus, aber es hat sicher nicht geholfen, dass das Unternehmen eine angekündigte Bezugsrechtsemission über 3 Mio. AUD mit „garantiertem Underwriting“ bei 0,06 AUD einfach sang und klanglos abgeblasen hat. Der Board von Conico hat sich dabei nicht gerade mit Ruhm bekleckert.

Dazu kommt, dass Conico auch ein Opfer seines eigenen Optimismus geworden ist. Zuerst wurden die Bohrergebnisse für November angekündigt, dann für Dezember. Bei allem Frust muss man aber anerkennen, dass Conico die großen Erwartungen durchaus erfüllt hat: in nur acht Wochen konzentrierter Arbeit ist dem Team rund um Thomas Abraham-James gelungen, drei bedeutende „Entdeckungen“ zu machen: Miki, Sortekap und dann auch noch Cascata. Wir setzen den Begriff „Entdeckungen“ vorläufig in Anführungsstriche, weil erst eine visuelle Auswertung der Bohrkerne vorliegt. Doch kein Geologe käme auf die Idee zu bestreiten, dass Conico bemerkenswerte Bohrerfolge vorweisen kann: Immerhin hat jede der 16 Bohrungen Sulfide getroffen – und Schwefel verbindet sich nun mal mit Metallen wie Kupfer oder Nickel. Die Frage ist, glauben wir deshalb, nicht ob, sondern wieviel Conico getroffen hat.

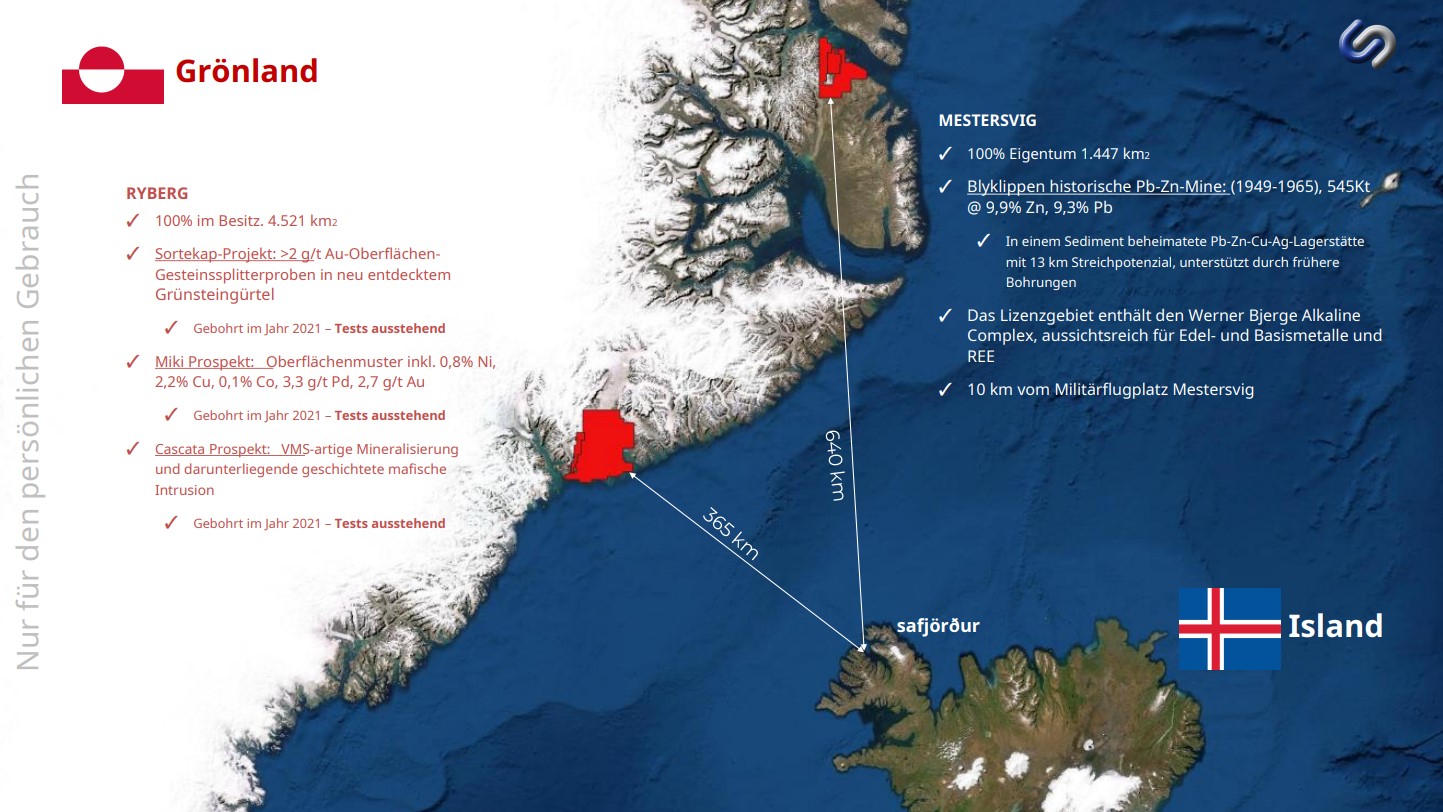

Abbildung 2: Ryberg ist mit 4.521 km² das Flaggschiffprojekt, aber mittlerweile steigt auch das Interesse an dem Zinkprojekt Mestersvig.

Nicht nur die Aktionäre, sondern die großen Player der Branche werden genau verfolgen, was bei Conico in den kommenden Wochen und Monaten passiert. Thomas bereitet die neue Bohrkampagne schon intensiv vor. Sie könnte im besten Falle fünf statt zwei Monate dauern und ein Mehrfaches an Bohrungen beinhalten. Wir freuen uns schon darauf.

Bedeutende Uran-Entdeckung im Athabasca Basin – und (noch) keiner schaut hin

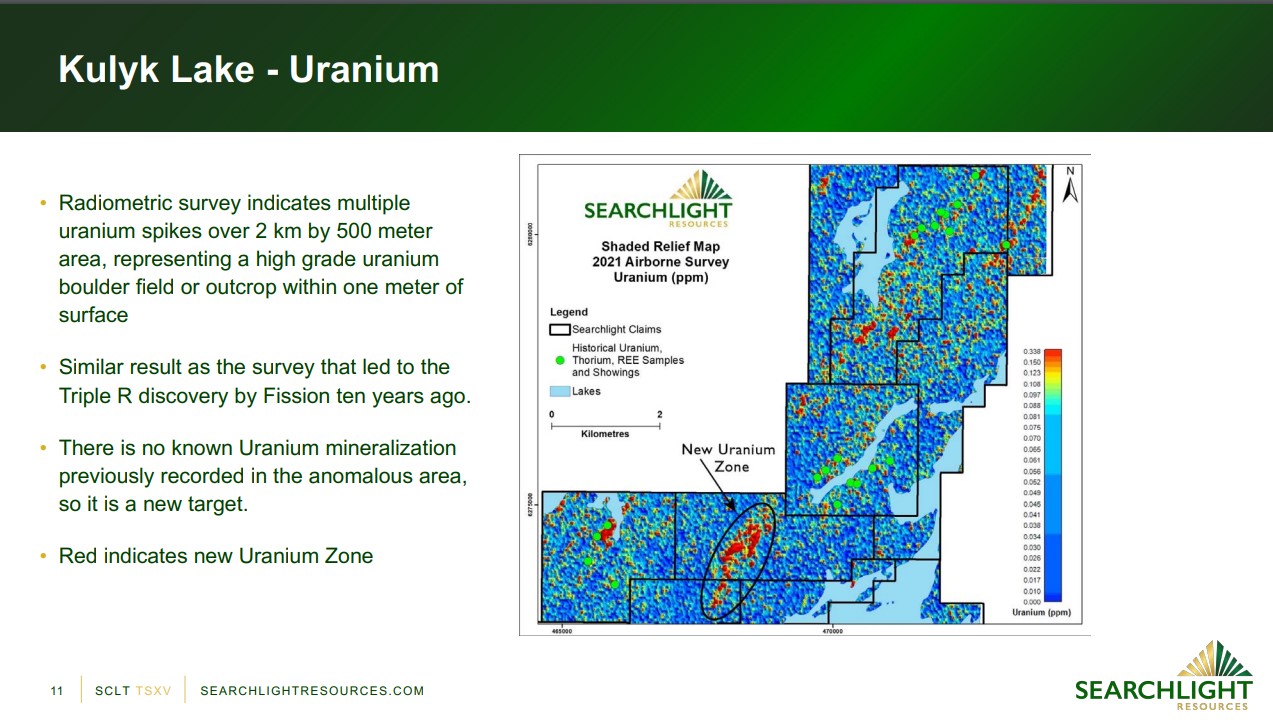

Searchlight Resources (TSXV: SCLT) gehört im kommenden Jahr zu unseren Favoriten. Warum? Der Markt hat nach unserer Meinung (noch) nicht verstanden, dass Searchlight bereits eine bedeutende Uran-Entdeckung gemacht hat. Dafür gibt es Gründe: Erstens ist Searchlight von Hause aus gar kein Uranexplorer. Die Entdeckung auf dem Kulyk Lake Projekt war der glückliche Beifang von geophysikalischen Messungen, die auf Seltene Erden abgezielt haben. Die Seltenen Erden wurden auf dem Projekt denn auch bestätigt, aber etwas weiter südlich tauchte dann diese 2 Kilometer auf 500 Meter große Anomalie auf. Die Messungen auf 50 Meter Höhe im Linienabstand von ebenfalls 50 Metern gelten als sehr zuverlässig. Die falsche Kalibrierung der Geräte ist u.a. deshalb ausgeschlossen, weil bekannte Uranvorkommen auf Kulyk Lake korrekt erfasst wurden. Der andere Grund, weshalb die Aktie nicht reagiert hat, könnte darin liegen, dass der beginnende Uranboom just in dem Moment einen temporären Dämpfer erhalten hat, als Searchlight mit seinen Ergebnissen an die Öffentlichkeit gegangen ist.

Zum Jahresende hat das Unternehmen genügend Geld eingesammelt, um im Frühjahr vor Ort zu gehen und die Anomalie zu testen.

Searchlight ist heute noch ein Mikrocap (<10 Mio. CAD Börsenwert) mit einem riesigen Portfolio an Gold- und Buntmetallliegenschaften rund um den vergessenen Bergbaudistrikt Flin Flon in Saskatchewan. Die Investment-These von CEO Stephen Wallace lautet: dieser Distrikt ist zu Unrecht vergessen und die Grundstücke sind (zu) billig. Inzwischen hat sich Searchlight immerhin rund 1.300 km² an Lizenzen gesichert. Die jüngste Uranentdeckung auf Kulyk Lake (inzwischen auch schon 317 km² groß) stellt vorübergehend alle Gold-, Seltenen Erden oder Kupferziele in den Schatten. Im kommenden Frühling wird Searchlight die Frage beantworten, was die Uran-Entdeckung auf Kulyk Lake wert ist. Im besten Fall lautet die Antwort: das nächste Patterson Lake (Fission Energy) oder sogar das nächste Elite Arrow Projekt (Nexgen Energy). Im schlechtesten Fall finden die Geologen nichts. Genau das macht Exploration so spannend. Wir drücken Searchlight natürlich die Daumen.

Abbildung 3: Die Messinstrumente sehen rot. Rot steht für hochgradiges Uran! Die Anomalie ist 2 Kilometer lang und 500 Meter breit. Die Messungen gelten als äußerst präzise, da auch bereits bekannte – weniger zusammenhängende Uranvorkommen auf Kulyk Lake korrekt aufgespürt worden sind.

Kann Kupfer in Kolumbien mit den Lagerstätten im Kongo konkurrieren?

Max Resources Ltd. (TSXV: MXR; FRA: M1D2) begleiten wir seit dem Frühjahr 2021. Es geht um großräumige regionale Exploration im Nord-Westen von Kolumbien in einer frühen Phase. Max Resources vermutet dort sedimentgebundene Kupfervorkommen, die den europäischen Kupferschiefern entsprechen – nur, dass die Vorkommen nicht hunderte Meter tief liegen, sondern direkt an der Oberfläche beginnen. Spätestens seit der Bekanntgabe von extrem hochgradigen Schlitzproben sind wir hellhörig geworden. Die Max-Geologen scheuen inzwischen nicht mehr vor dem Vergleich mit dem Kupfergütel in Zentralafrika zurück. Sie vermuten, dass im Cesar-Becken Lagerstättentypen vorkommen, die den Sediment-Lagerstätten im Kongo vergleichbar sind. Das klingt nach starkem Tobak , wenn man bedenkt, dass noch kein einziges Bohrloch gebohrt wurde – einerseits.

Andererseits hat das Unternehmen auf Uru seine erste Bergbaukonzessionen mit einer Fläche von 70 km² erhalten. Schlitzproben auf Uru lieferten Höchstwerte von 14,8 % Kupfer und 132 g/t Silber. Lidar Messung auf über 290 km² folgen. Inzwischen wurden 5 bedeutende Bohrziele auf einer Streichlänge von 15 Kilometern mit Mächtigkeiten zwischen 10-25 Metern und 500 Metern vertikaler Ausdehnung identifiziert.

Das zweite Entdeckung Conejo liegt nördlich von Uru. Dort lieferten Schlitzproben Höchstwerte: 12,5 % Kupfer und 84 g/t Silber. Die bekannte Streichlänge der strukturgebundenen Kupfervererzung beträgt 3,7 km mit Durchschnittsgehalten von 4,9 % Kupfer (Cutoff-Wert von 2 % Cu). Die Vorbereitungen für Bohrungen Anfang des kommenden Jahres laufen auch dort.

Max Resources ist im Cesar Becken ein First Mover für Kupferexploration. In vergleichsweise kurzer Zeit hat sich das Unternehmen von der regionalen Exploration auf einzelne Schwerpunktprojekte herangezoomt. Die hohen Kupfergehalte sprechen für sich, wenn man bedenkt, dass die Vorkommen strukturgebunden sind und daher relativ leicht von der Oberfläche aus aufgespürt werden können. Da die Geologen auf Uru bereits die vertikale und laterale Ausdehnung der Vorkommen abschätzen können, haben die Bohrungen schon beinahe den Charakter von Bestätigungsbohrungen. Mit entsprechenden Bohrergebnissen könnte 2022 für Max Resources ein großes Jahr werden. Wir empfehlen die Unternehmenspräsentation von Chris Grainger:

https://www.youtube.com/watch?v=degYQMe2SnE&t=2s

Bei Bohrloch 21 meldet Sitka Gold „Blackjack“ im Yukon

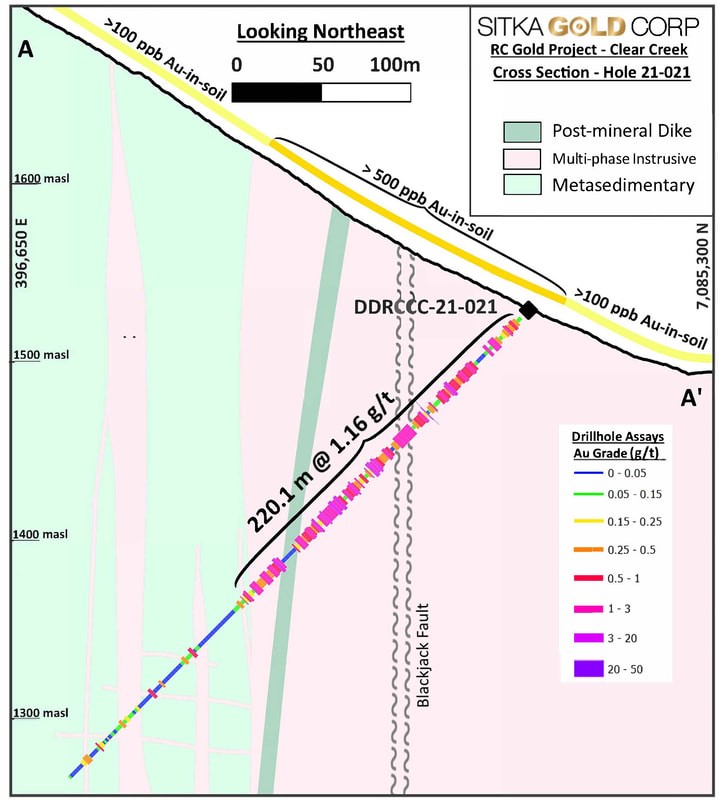

Sitka Gold (TSXV: SIG; FRA: 1RF): Manchmal genügt ein Bohrloch, um das Glück eines Unternehmens zu machen. Wir glauben, dass Sitka soeben dieses „Company Maker“ Bohrloch veröffentlicht hat (ebenfalls mit schmerzhafter Verzögerung wegen des Labors). Die Rede ist von Bohrung 21 auf dem RC Gold Projekt im Yukon, das durchschnittlich 1,17 g/t Gold auf 220 Metern praktisch von der Oberfläche weg lieferte. (Kleines Detail am Rande: CEO Cor Coe ist sich sicher, dass auch die ersten sechs Meter von Bohrung 21 goldhaltig sind. Doch weil der der Bohrer im brüchigen Gestein nahe der Oberfläche eingehaust werden musste, liegen keine Analysewerte vor.)

Nach der jüngsten Finanzierung spricht viel dafür, dass Sitka mit dem Follow-Up nicht bis zum Sommer warten möchte. Man kann auch im Winter bohren. Wir glauben, dass der Markt nur auf diese Ankündigung wartet, um durchzustarten. Nichts lieben Aktionäre mehr als Action. Wir drücken Sitka die Daumen: Wenn die Nachbarbohrungen ähnlich starke Ergebnisse liefern, könnte Sitka im Nu zu einem ein 1A-Übernahmekandidat werden. Andere Unternehmen in der weiteren Nachbarschaft sind wesentlich höher bewertet, etwa Banyan Gold, das es bei rund 900.000 Unzen Ressource (bei durchschnittlich 0,54 g/t Gold) immerhin auf 70 Mio. CAD Börsenwert bringt. Sitka kommt bei 0,145 CAD gerade einmal auf 16 Mio. CAD Börsenwert – hat allerdings auch noch keine Ressource. Obendrein hat Sitka mit dem Alpha-Gold-Projekt in Nevada noch einen Trumpf im Ärmel, von Burro Creek in Arizona ganz zu schweigen.

Abbildung 4: Schöner kann man fast nicht treffen. Die Topographie an der Flanke eines Hügels, die durchgehende Mineralisierung auf 220 Metern Länge von der Oberfläche weg und die Übereinstimmung mit einer Störungszone, die man entsprechend der Nummerierung des Bohrlochs „Blackjack Fault“ getauft hat.

Big Deal: Tembo Gold und Barrick kommen miteinander ins Geschäft

Tembo Gold (TSXV: TEM; FRA: T23A) haben wir zum ersten Mal im Mai 2021 auf den Schirm genommen, weil sich abzeichnete, dass sich Tansania unter seiner neuen Präsidentin wieder für Bergbau öffnen würde. Unsere Erwartungen sind übertroffen worden. Anfang Dezember 2021 hat Tembo einen „Mega Deal“ mit seinem Nachbarn Barrick unterzeichnet, demzufolge Barrick 6 Mio. USD für sechs Lizenzen bezahlt, die an seine Weltklasse Mine Bulyanhulu angrenzen. Außerdem wird Barrick auch noch 5,5-prozentiger Aktionär von Tembo. Und für den Fall, dass Barrick fündig wird, kann Tembo noch weitere 43 Mio. USD als Erfolgsbeteiligung erhalten. Mehr kann ein Explorer in kurzer Zeit nicht erreichen. Dabei beginnt die Arbeit auf den verbliebenen Lizenzen in Tansania erst, schließlich hat Tembo den Großteil seiner Explorationslizenzen behalten. Mit mehr als 10 Mio. CAD Cash und erstklassigen Bohrzielen ist Tembo zurück im Geschäft – nach sieben Jahren Zwangspause. Das Management, allen voran David Scott, haben einen extrem langen Atem bewiesen. Sie haben den Erfolg bis dato wahrlich mit Schmerzensgeld bezahlt.

Das Surebet-Sandwich: Die bedeutendste Neuentdeckung im Goldenen Dreieck 2021

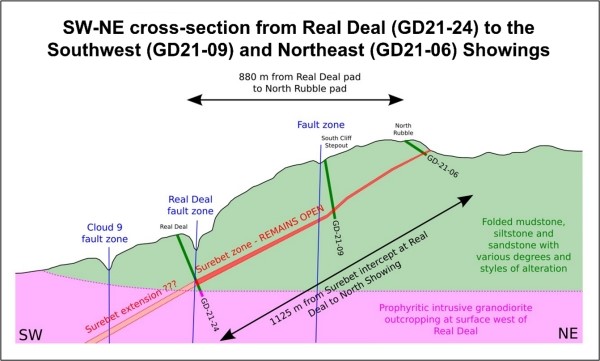

Goliath Resources (TSXV: GOT; FRA: B4IF) war 2021 völlig zu Recht einer der Outperformer im abgelaufenen Jahr. Zwar ist auch diese Aktie (aktuell 0,94 CAD) von ihrem Hoch im Sommer (1,61 CAD) zurückgekommen, aber der Aufwärtstrend ist intakt und Goliath zeigt enorme relative Stärke gegenüber anderen Explorern. Die Ergebnisse rechtfertigen das: 24 Bohrungen hat das Unternehmen bislang in der Surebet-Zone seines Golddigger-Projekts gebohrt – und 24 Treffer gelandet. Alle Bohrungen haben mächtige Vererzungsabschnitte entlang von 1.000 Metern Streichlänge und 1.000 Metern in Fallrichtung nachgewiesen. Die Zone bleibt sowohl im Streichen als auch in die Tiefe offen. Bisher liegt nur ein kleiner Teil der Analyseergebnisse vor. Die vollständigen Ergebnisse der Bohrungen 2021 werden für Anfang kommenden Jahres erwartet. Wenn sich Gehalte und Mächtigkeiten aus den ersten Löchern bestätigen, könnte Goliath im kommenden Jahr erneut zu den Outperformern zählen. Wir sind gespannt.

Abbildung 5: Der Großteil der Surebet Lagerstätte ragt an die Oberfläche und kann in drei Dimensionen nachverfolgt werden. Geologen vergleichen die Lagerstätte mit einem belegten Sandwich.

Cerro de Pasco will in Peru giftige Berge versetzen

Cerro de Pasco (TSXV: CDPR; FRA: N8HP) ist 2018 mit dem Ziel angetreten, die Berghalden und Prozessrückstände von 100 Jahren schmutzigem Bergbau auf Cerro de Pasco in Peru aufzuräumen. Es geht buchstäblich darum, Berge zu versetzen – die giftigen Halden von Excelsior werden auf 104 Mio. Tonnen geschätzt. Dazu kommt noch das Absetzbecken Quiulacocha mit weiteren 75 Mio. Tonnen. Wenn je ein Projekt das Label „Green Mining“ verdient hat, dann ist es das Projekt von Cerro de Pasco. 2021 lief nicht nach Plan: der erwartete Deal mit dem Nachbarn Glencore kam nicht zu Stande. Wieder einmal wurde Glencore seinem Ruf als schwieriger Verhandlungspartner gerecht. CEO Guy Goulet hat sich daher entschieden, lieber keinen Deal als einen schlechten Deal abzuschließen. Hinter den Kulissen hat es aber sehr wohl Fortschritte gegeben und Cerro arbeitet sich Schritt für Schritt aus der Abhängigkeit von Glencore heraus. Zuletzt hat Cerro die benachbarte Santander Mine von Trevali für den Schnäppchenpreis von gerade einmal einer Million CAD in bar zuzüglich 10 Mio. eigener Aktien erworben. Die Mine ist profitabel, erfordert aber auch Investitionen. Kurz darauf hat Cerro de Pasco den Markt mit der Gründung der deutschen H2-SPHERE GmbH für grünen Wasserstoff überrascht. Die H2-SPHERE soll die Technologie entwickeln, um den im Absetzbecken von Cerro de Pasco (El Metalurgista) abgelagerten Pyrit zur Herstellung von grünem Wasserstoff zu nutzen. H2 SPHERE will dabei maßgeblich auf deutsche Technologien zurückgreifen. Als deutsches Unternehmen im Bereich grüner Wasserstoff könnte H2 SPHERE künftig in den Genuss von Forschungsgeldern kommen.

Es ist nicht verwunderlich, dass mancher Aktionär angesichts des oben beschriebenen Patchworks den Faden verloren hat. Allerdings sollte man den Vollblutunternehmer Guy Goulet nicht unterschätzen. Als CEO verfolgt er einen langfristigen Plan. Vielleicht kann er schon bald die Karten vollständig auf den Tisch legen und ein schlüssiges Gesamtkonzept liefern. Wir finden, Cerro de Pasco hätte mehr öffentliche Unterstützung verdient, gerade auch von Seiten des Umweltschutzes. Aber was nicht ist, kann ja noch werden.

Parkway ist noch weit weg von den Bewertungen seiner europäischen Peers

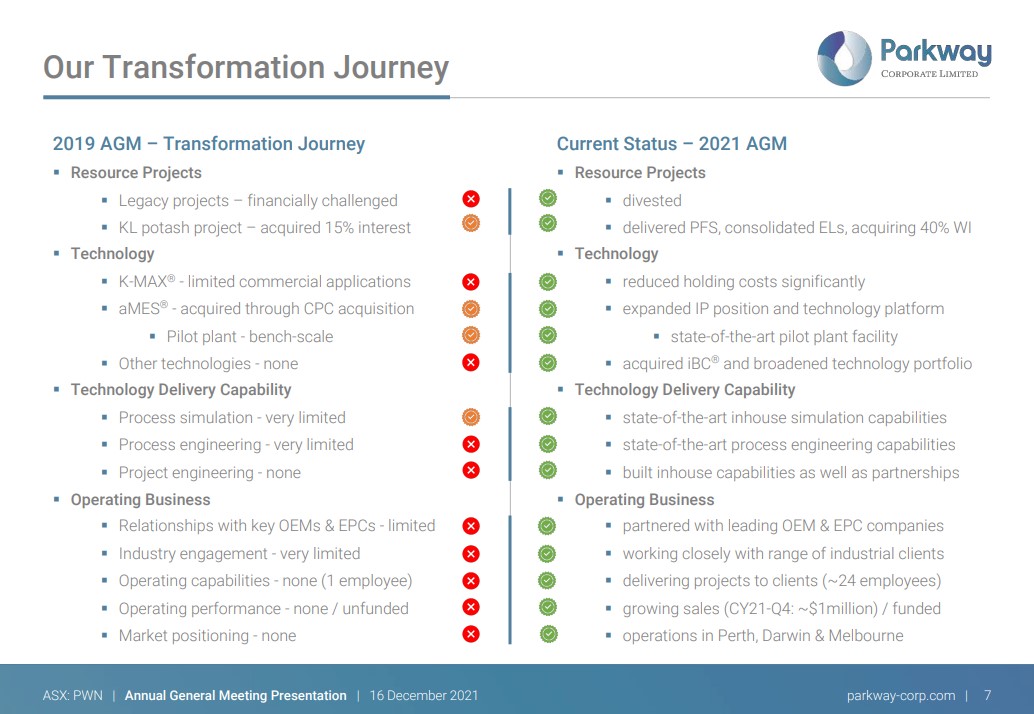

Parkway Corporate (ASX: PWN; FRA: 4IP): Wer bei Parkway im abgelaufenen Jahr nur auf den Aktienpreis schaut, könnte den Eindruck gewinnen, dass 2021 ein verlorenes Jahr war. Das Gegenteil ist der Fall. Seit der junge Managing Director Bahay Ozcakmak Ende 2019 das Ruder übernahm, hat er die Gesellschaft vollständig umgekrempelt. Das Team wuchs von einem auf 30 Mitarbeiter und das Geschäftsmodell heißt jetzt nicht mehr Exploration, sondern Lösungen für industrielle Industrieabwässer, einschließlich der transformativen Membrantechnologie, die Bahay mit ins Unternehmen gebracht hat. Beglaubigt wird die technologische Kompetenz durch den international anerkannten Ingenieurpartner Worley. Die Branche hat glänzende Zukunftsaussichten. IPOs von vergleichbaren Firmen in Europa notieren bei hunderten Millionen Dollar Bewertung. Im Vergleich ist Parkway mit 22 Mio. AUD ein Leichtgewicht. Keines der europäischen Unternehmen hat die Bergbaubranche im Visier. Genau dort hat Parkway schon heute seine Kunden. Zwar geht es im Tagesgeschäft eher um konventionelle Services und Produkte, aber immerhin kann Parkway Solutions seine Kompetenz und Zuverlässigkeit unter Beweis stellen. Das Kalkül lautet: Wenn die Kunden erst einmal zufrieden sind, wächst das Vertrauen, dass Parkway auch für große Lösungen gut ist. Manchem Aktionär war die Entwicklung 2021 wohl zu langsam. Wir sagen: Gut Ding will Weile haben.

Abbildung 7: In zwei Jahren hat MD Bahay Ozcakmak das Unternehmen vollständig umgekrempelt. Aus einem einfachen Explorer hat er einen Anbieter von Lösungen zur industriellen Abwasserreinigung gemacht.

Fidelity Minerals (TSXV: FMN; FRA: S5G): Diese Rakete hat 2021 nicht gezündet – noch nicht. Immerhin hat das Unternehmen Fortschritte bei der Klärung der Eigentumsverhältnisse auf seinem potenziellen Weltklasse Asset Las Huaquillas gemacht. Wir halten uns an den Hauptaktionär Lions Bay, der mittlerweile 41 Prozent des Unternehmens besitzt. Dessen Chef, John Byrnes, erwartet 2022 den Turnaround. Das wäre schön.

Was gibt es 2022 Neues?

Wir werden auf Goldinvest.de erstmals eine Rubrik mit Pre IPO Unternehmen haben. Damit sehen Investoren schon im Voraus, was demnächst auf den Markt kommt. Die folgenden beiden Unternehmen sind ein kleiner Vorgeschmack.

Allup Sands: Wird Australien das Saudi-Arabien für hochwertigen Sand?

Allup Sands Ltd. strebt im ersten Quartal an die australische Börse. Es ist eine Wette auf die knapper werdende Ressource Sand. Insbesondere hochreine Sandqualitäten, die die Industrie zum Beispiel zur Herstellung von Solarzellen benötigt, werden weltweit knapp. Allup hat sich ein Portfolio von Projekten in Australien gesichert. MD Andrew Haythorpe erwartet, dass sich Australien zum Saudi-Arabien für hochreine Sande entwickelt.

Pilar Gold will in die Champions League der Goldproduzenten aufsteigen

Brasilien steckt in einer nicht endenden Währungskrise. Das ist schlecht für die Menschen im Land, begünstigt aber Goldproduzenten und Explorer. Pilar Gold https://www.pilargold.com/ hat im April 2021 für 38 Mio. USD die produzierende Mine Pilar von Equinox erworben. Die letzte Tranche über 17,5 Mio. USD steht noch aus, ist aber erst im November 2023 fällig. Für Ross Beatys Konzern Equinox war Pilar mit rund 40.000 Unzen Jahresproduktion zu klein. Pilar Gold will die moderne Aufbereitungsanlage mit einer Kapazität von 4.000 Tonnen pro Tag mit der Produktion aus zwei weiteren Bergbaubetrieben füttern. Besonders vielversprechend ist die Exploration auf dem extrem hochgradigen Projekt Sertao. Durch seine regionale Konsolidierungsstrategie will Pilar die Produktion aggressiv auf über 200.000 Unzen Gold pro Jahr steigern. Damit würde Pilar im Eiltempo in die Champions League der Goldproduzenten aufsteigen. Genau solche Wachstumsgeschichten suchen die institutionellen Goldinvestoren.

Wir wünschen allen unseren Lesern einen schönen Jahresausklang und ein erfolgreiches 2022! Wir freuen uns auf das, was kommt.

Risikohinweis: Die Inhalte von www.goldinvest.de und allen weiteren genutzten Informationsplattformen der GOLDINVEST Consulting GmbH dienen ausschließlich der Information der Leser und stellen keine wie immer geartete Handlungsaufforderung dar. Weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Des Weiteren ersetzten sie in keinster Weise eine individuelle fachkundige Anlageberatung, stellen vielmehr werbliche / journalistische Texte dar. Leser, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Der Erwerb von Wertpapieren birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die GOLDINVEST Consulting GmbH und ihre Autoren schließen jedwede Haftung für Vermögensschäden oder die inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Artikel ausdrücklich aus. Bitte beachten Sie auch unsere Nutzungshinweise.

Laut §34 WpHG möchten wir darauf hinweisen, dass Partner, Autoren und/oder Mitarbeiter der GOLDINVEST Consulting GmbH Aktien der erwähnten Unternehmen halten können oder halten und somit ein Interessenskonflikt bestehen kann. Wir können außerdem nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns besprochenen Werte im gleichen Zeitraum besprechen. Daher kann es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen. Ferner kann zwischen den erwähnten Unternehmen und der GOLDINVEST Consulting GmbH direkt oder indirekt ein Beratungs- oder sonstiger Dienstleistungsvertrag bestehen, womit ebenfalls ein Interessenkonflikt gegeben sein kann.