Gold – Zähe Korrektur noch nicht eindeutig beendet

1. Rückblick

Obwohl die Bären am Goldmarkt seit dem Tief bei 1.893 USD am 29.Juni kaum Raum auf der Unterseite gewinnen konnten, blieben die Gold- und damit auch die Silberpreise auch in den letzten Wochen weiter unter Druck. Zäh, letztlich aber doch zielstrebig schoben sich die Goldpreise seit dem 20.Juli wieder gen Süden, und erreichten mit 1.885 USD am 21.August ein neues, minimal tieferes, Tief.

Da seit diesem Tief eine klare Trendwende fehlt, ist die Korrektur, welche mit dem Hoch bei 2.067 USD am 4.Mai begonnen hatte, wohl noch nicht ausgestanden. Um die Notierungen rund 9 USD unter das Juni-Tief zu drücken, benötigten die Bären allerdings fast zwei Monate!

Die eigentlich positive Saisonalität wurde in diesem Jahr vom starken US-Dollar zunichte gemacht und die von uns erwartete Sommerrally fiel mehr oder weniger ins Wasser. Zwar gab es zwei sommerliche Erholungswellen, unterm Strich steht jedoch mit 1.953 USD (1.September) ein tieferes Hoch im Vergleich zum Juli-Hoch bei 1.987 USD (20.Juli) zu Buche. Immerhin können die Goldbullen in der laufenden Handelswoche die Unterstützung um 1.900 USD bislang verteidigen.

2. Chartanalyse Gold in US-Dollar

2.1 Wochenchart: Noch immer im Korrekturmodus

Gold in US-Dollar, Wochenchart vom 15. September 2023. Quelle: Tradingvieww

Auf dem Wochenchart korrigiert der Goldpreis seit rund viereineinhalb Monaten in einem fallenden Keil. Die Formation scheint noch nicht abgeschlossen und könnte daher in den kommenden Wochen Kurse im Bereich zwischen 1.860 und 1.875 USD mit sich bringen. Das untere Bollinger Band gibt bereits Platz bis ca. 1.880 USD.

Der Stochastik Oszillator hingegen wartete seit Ende August zunächst mit einem neuen Kaufsignal auf, richtiges Momentum auf der Oberseite konnte sich bislang aber nicht entfalten und so bleibt es bei einer eher unklaren Botschaft. Gelingt allerdings der nachhaltige Sprung über 1.930 USD würde sich das charttechnische Bild deutlich aufhellen. In diesem Fall wäre eine relativ schnelle Erholung bis zur starken Widerstandszone um 1.980 USD durchaus möglich. Diese Widerstandszone müssten die Bullen dann im nächsten Schritt überwinden, um den Angriff auf das Allzeithoch bei 2.075 USD einzuleiten.

Insgesamt befindet sich der Wochenchart weiterhin im Korrekturmodus und ist daher leicht bärisch. Das derzeitige Abwärtspotential erscheint jedoch überschaubar und liegt bei ca. 1.975 USD. Eigentlich fehlt nicht viel, um neues Aufwärtsmomentum zu generieren, allerdings sorgen der weiterhin sarke US-Dollar sowie die eher zähe Lage an den Finanzmärkten für Gegenwind.

2.2 Tageschart: Ausbruch über 1.930 USD oder Korrekturfortsetzung unterhalb von 1.900 USD

Gold in US-Dollar, Tageschart vom 15. September 2023. Quelle: Tradingview

Auf dem Tageschart schlängelt sich der Goldpreis um seine weiter steigende 200-Tagelinie (1.921 USD) und korrigiert innerhalb einer relativ klaren und symmetrischen Dreiecksformation. Die Stochastik hat mittlerweile ihre überverkaufte Zone erreicht und liefert ein neues Kaufsignal. Gleichzeitig ziehen sich die beiden Bollinger Bänder (1.946 USD und 1.893 USD) zusammen und engen die Handelspanne damit zunächst immer weiter ein.

Aus dieser Perspektive dürfte es den Bären schwerfallen, die Notierungen deutlich unter 1.900 USD zu drücken. In den letzten viereinhalb Monaten gelang ihnen dieses Unterfangen auch nur mit sehr mäßigem und kurzanhaltendem Erfolg. Die Bullen hingegen konnten auch nicht überzeugen, haben aber den übergeordneten Aufwärtstrend im Rücken, welcher erst mit weit entfernten Kursen unterhalb von 1.800 USD nachhaltig in Frage gestellt werden würde.

In der Summe hat der Tageschart auf leicht bullisch gedreht und lässt zunächst eine Fortsetzung der gestern gestarteten Erholung bis ca. 1.930 USD vermuten. Hier entscheidet sich dann vermutlich das Geschehen für die nächsten Wochen und bis zum Jahresende. Kommt es zum Ausbruch könnte der Goldpreis in der Folge schrittweise die Attacke auf das Allzeithoch einleiten. Scheitern die Goldbullen hingegen erneut an der Abwärtstrendlinie, sind innerhalb des fallenden Keils bis Mitte Dezember Kurse im Bereich zwischen 1.875 und 1.860 USD zu erwarten.

3. Terminmarktstruktur Gold

Commitments of Traders Report für den Gold-Future vom 5. September 2023. Quelle: Sentimenttrader

Laut dem aktuellen CoT-Report basierend auf den Daten vom 5.September hielten die kommerziellen Händler eine kumulierte Leerverkaufsposition in Höhe von 158.239 Future-Kontrakten auf den Goldpreis. Im langfristigen Vergleich ist diese Shortposition zu hoch und liefert aktuell keine antizyklische Engstelle am Terminmarkt. Erst wenn die kommerziellen Spieler ihre Leerverkaufspositionen auf einen kumulierten Wert von unter 100.000 Kontrakten reduziert haben, dreht der Analyse-Baustein auf positiv.

Der aktuelle CoT-Report ist leicht bärisch und mahnt zur Geduld.

4. Sentiment Gold

Sentiment Optix für Gold vom 13. September 2023. Quelle: Sentimenttrader

Mit einem Wert von 48 meldet der Sentiment-Indikator aktuell ein ausgeglichenes und neutrales Stimmungsbild am Goldmarkt. Der Kursrutsch im August sorgte vorübergehend für einen Wert von 41. Extreme Angst- und Panik-Werte waren zuletzt vor gut einem Jahr zu beobachten. Seitdem konnte sich der Goldpreis in der Spitze um über 450 USD erholen. Eigentlich sollte das Pendel in den kommenden Monaten oder ein bis zwei Jahren weiter bis ins andere Extrem (Euphorie und Gier) ausschlagen. Bislang entfachte die Erholung in den letzten 12 Monaten allerdings keine Begeisterungsstürme, denn das Sentiment konsolidiert im neutralen Bereich.

Insgesamt ist das Sentiment am Goldmarkt weiterhin neutral.

5. Saisonalität Gold

Saisonalität für den Goldpreis über die letzten 12 Jahre vom 13. September 2023. Quelle: Seasonax

Basierend auf der Statistik der letzten 54 Jahre begann Anfang Juli eigentlich die beste Phase des Jahres für den Goldpreis, welche im Durchschnitt regelmäßig für deutliche Kursanstiege bis weit in den September hinein gesorgte hatte. In diesem Jahr fand der Goldpreis zwar Ende Juni ein vorübergehendes Tief und konnte sich anschließend um 95 USD erholen, ab dem 20.Juli übernahmen aber die Bären wieder die Kontrolle und haben diese bislang auch nicht wieder nachhaltig abgegeben.

Legt man hingegen nur die Kursentwicklung der letzten 12 Jahre seit dem Allzeithoch vom 6.September 2011 zugrunde, ändern sich das Bild gewaltig. Demnach geriet der Goldpreis meist ab Ende August stark unter Druck und fand erst zum letzten FOMC-Zinsentscheid Mitte Dezember seinen Tiefpunkt. Aus dieser Perspektive stünden dem Goldmarkt noch drei sehr schwierige Monate bevor.

Zusammengefasst und basierend auf den letzten 12 Jahren ist die saisonale Komponente bis Mitte Dezember bärisch und mahnt zur Vorsicht.

6. Makro-Update – Starker US-Dollar deutet neue Verwerfungen an

EZB-Leitzins, vom 14.September 2023. Quelle: Holger Zschäpitz

Zum 27. Juli 2022 hatte die Europäische Zentralbank erstmals nach mehr als sechs Jahren die Leitzinsen wieder angehoben. Mittlerweile hat sie den Leitzins im Kampf gegen die Inflation und trotz zunehmender Konjunktursorgen insgesamt zehnmal in Folge bis auf aktuell 4,5% immer weiter angehoben. Das ist nun das höchste Niveau seit dem Start der europäischen Währungsunion 1999!

In den USA hatte die FED bereits im März 2022 den Zinserhöhungszyklus eingeleitet und damit die Marschrute für die meisten westlichen Zentralbanken vorgegeben. Fünf Tage vor dem nächsten Zinsentscheid am 20.September notiert der US-Leitzins mit 5,5% auf dem höchsten Stand in 22 Jahren. Angesichts der weiterhin hartnäckigen Inflationsdaten sowie noch immer halbwegs guter US-Arbeitsmarktdaten und einer robusten US-Wirtschaft ist das Ende der Zinserhöhungen noch nicht besiegelt. Parallel dazu entzieht die FED den Märkten aber auch wieder Liquidität durch ihr QT-Programm. Zuletzt ist die FED-Bilanz um weitere 2,5 Mrd. USD auf 8.098,8 Mrd. USD bzw. 30,2% des US-BIP geschrumpft.

Insgesamt ist die Ausganglage komplex und in ihrer Konstellation einmalig. Schließlich sind die Märkte in den vergangenen 15 Jahren und insbesondere in den letzte zweieinhalb Jahren in einem nie dagewesenen Ausmaß mit Liquidität von den Notenbanken geflutet worden. Trotz der rasantesten Anhebung der Zinsen aller Zeiten wabert diese Überschuss-Liquidität weiter im Finanzsystem und dürfte zusammen mit dem im März eilig zusammengeschnürten „Bank Term Funding Program“ (BTFP) sowie der großzügigen Fiskalpolitik zur Ankurbelung der Wirtschaft (allein ca. 5.000 Mrd. USD in den USA) der Hauptgrund für die relativ stabile Lage der US-Wirtschaft sein.

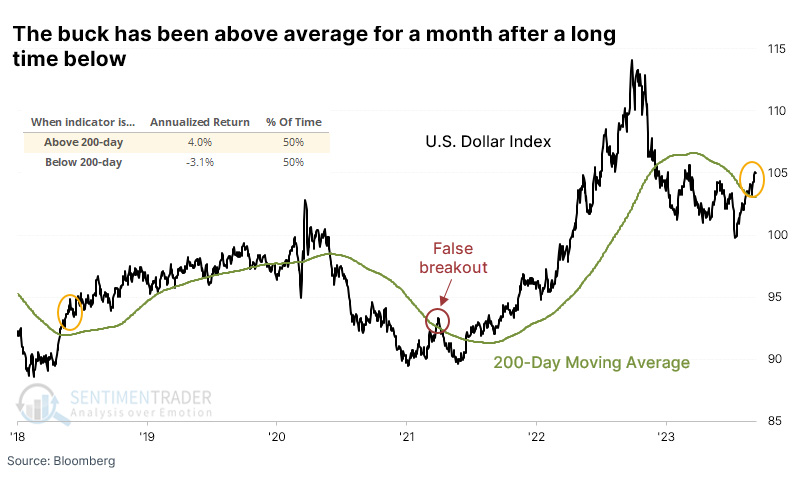

US-Dollar oberhalb seiner 200-Tagelinie vom 8.September 2023. Quelle: Sentimentrader

Allerdings mehren sich doch langsam, aber sicher die Warnzeichen einer harten Landung und einer möglicherweise weltweiten Rezession. Denn während an den Aktienmärkten in der typischerweise schwachen Sommerphase lediglich ein gesundes Durchatmen gespielt wurde, ist der US-Dollar weiterhin sehr stark und deutet damit möglicherweise eine weltweiten Konjunkturabschwächung und Kontraktion bzw. Kreditklemme an.

US überschüssige Ersparnisse, vom 9. September 2023. Quelle Bureau of Economic Analysis

Insbesondere scheinen die US-Konsumenten ihre Rücklagen und überschüssigen Ersparnisse aufgebraucht zu haben, denn die US-Kreditkarten-Schulden erreichten im 2. Quartal einen neuen Rekordwert. Auch die Verzugs- und Ausfallraten bei Hypotheken und Krediten zogen weiter an. Ebenso kommen notleidende Autokredite und die im Oktober anstehende Wiederaufnahme der Zahlungen für Studentendarlehenzunehmend in den Fokus. Über die desolate Lage am Markt für kommerziellen Gewerbeimmobilien hatten wir an gleicher Stelle in den letzten Monaten schon ausführlich geschrieben.

Notkredite aus der BTFP-Fazilität der FED, vom 13. September 2023. Quelle: Holger Zschäpitz

In dieser Woche stiegen nun die Notkredite aus der BTFP-Fazilität der FED mit 108 Mrd. USD auf einen neuen Höchststand, da die Renditen langfristiger US-Staatsanleihen weiter anziehen und die Banken sich über diesen Weg dringend benötigte Liquidität besorgen können.

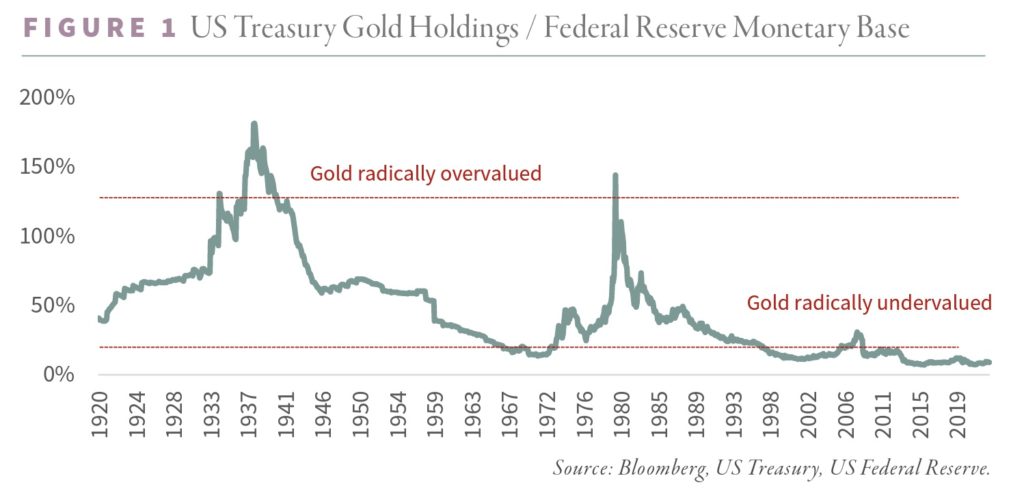

Goldbestände des US-Schatzamtes vs. Geldbasis der FED, vom 31.August 2023. Quelle: Goehring & Rozencwajg

Mittelfristig bleibt die Frage daher eigentlich nur, wann eine Umkehr in der Zins- und Geldpolitik aufgrund zunehmender Verwerfungen an den Finanzmärkten notwendig werden wird. Viele glauben, dass es “dieses Mal anders” kommen wird, aber wir vermuten, dass es spätestens im 2.Quartal 2024 dazu kommen müsste. Da die Finanzmärkte in der Regel sechs bis acht Monate vorausblicken, sollte der Goldpreis also ab ca. Mitte Dezember damit beginnen, eine 180-Grad-Wende bei der US-Geldpolitik einzupreisen.

7. Fazit: Gold – Zähe Korrektur noch nicht eindeutig beendet

Seit fast vier Monaten handelt der Goldpreis nunmehr zwischen grob gesagt 1.900 und 1.980 USD hin und her, ohne dass die im Mai begonnene Korrektur zu einem klaren Abschluss gekommen wäre. Während die Saisonalität der letzten 12 Jahre eher zu Vorsicht und Geduld bis Mitte Dezember mahnt, fehlen auf dem Tageschart für den bullischen Sprung über 1.930 USD aktuell nur rund 10 USD. Sollte es dazu kommen, dürfte die Widerstandszone um 1.980 USD schnell wieder in den Fokus der Marktteilnehmer geraten.

Auf der Unterseite hingegen würde ein Unterschreiten der Unterstützung um 1.900 USD einen Abverkauf bis in die Region zwischen 1.860 und 1.875 USD auslösen. Insbesondere der weiterhin starke US-Dollar sowie die restriktive US-Geldpolitik sprechen für dieses Szenario. Angesichts eines fehlenden Trends empfehlen sich daher mal wieder Geduld und Zurückhaltung.

Florian Grummes Edelmetall- und Krypto-Experte www.midastouch-consulting.com Kostenloser Newsletter Quelle: www.celticgold.de

Newsletter Anmeldung

Abonnieren Sie die kostenlosen

GOLDINVEST - Newsletter

und bleiben Sie immer auf dem Laufenden.

Risikohinweis: Die Inhalte von www.goldinvest.de und allen weiteren genutzten Informationsplattformen der GOLDINVEST Consulting GmbH dienen ausschließlich der Information der Leser und stellen keine wie immer geartete Handlungsaufforderung dar. Weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Des Weiteren ersetzten sie in keinster Weise eine individuelle fachkundige Anlageberatung, stellen vielmehr werbliche / journalistische Texte dar. Leser, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Der Erwerb von Wertpapieren birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die GOLDINVEST Consulting GmbH und ihre Autoren schließen jedwede Haftung für Vermögensschäden oder die inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Artikel ausdrücklich aus. Bitte beachten Sie auch unsere Nutzungshinweise.

Laut §34 WpHG möchten wir darauf hinweisen, dass Partner, Autoren und/oder Mitarbeiter der GOLDINVEST Consulting GmbH Aktien einiger der erwähnten Unternehmen halten könnten und somit ein Interessenskonflikt bestehen könnte. Wir können außerdem nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns besprochenen Werte im gleichen Zeitraum besprechen. Daher kann es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen. Ferner kann zwischen den erwähnten Unternehmen und der GOLDINVEST Consulting GmbH ein Beratungs- oder sonstiger Dienstleistungsvertrag, direkt oder indirekt bestehen, womit ebenfalls ein Interessenkonflikt gegeben ist. Zumal die GOLDINVEST Consulting GmbH in diesem Fall für die Berichterstattung zum erwähnten Unternehmen entgeltlich entlohnt wird.