Cloud Computing in all seinen Formen, von der lokalen Cloud bis zur Hybrid Cloud, wird den Anbietern wohl noch auf Jahre gewaltige Wachstumsraten in einem hochprofitablen Markt bescheren.

Die Microsoft Plattform Azure (Nasdaq: MSFT) legte im vergangenen Jahr um 76 Prozent zu, Amazons (Nasdaq: AMZN) Webservices um 46 Prozent. Gleichzeitig stellt die rasante Veränderung viele lokale IT Provider vor enorme Herausforderungen. Sie leisten den wichtigen Transfer „auf der letzten Meile“ und schlagen die Brücke zwischen den großen Plattformen und der gewachsenen Software Infrastruktur von Unternehmen oder öffentlichen Organisationen. Aus Sicht der IT Provider ist die Festlegung auf einen Cloud-Partner riskant. Andererseits ist der Qualifizierungsaufwand zum Vertriebspartner der Plattformen hoch. Das macht es schwer breit aufgestellt zu sein. Aus diesem Grund wächst in der IT Branche der Druck zur Konsolidierung.

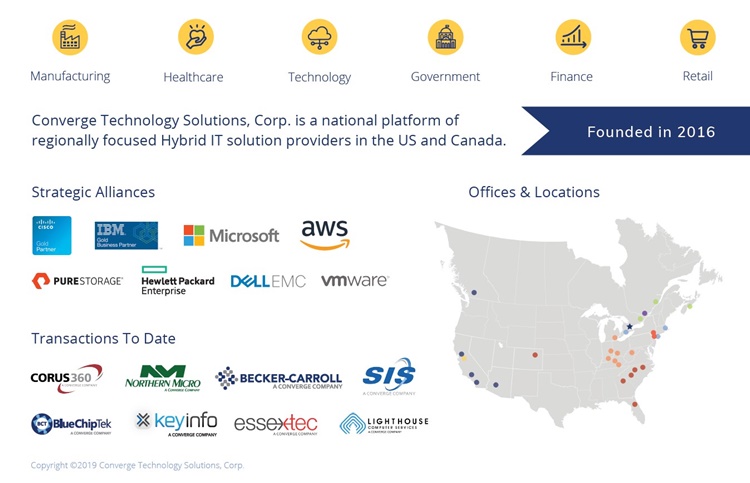

Das seit September 2018 frisch an der Börse gelistete Softwareunternehmen Converge Technology Solutions (TSXV: CTS; FRA: 0ZB) mit Sitz in Kanada hat aus dem Trend zu größeren Einheiten ein eigenes Geschäftsmodell entwickelt. Der Fokus von Converge liegt auf dem Erwerb von mittelgroßen, regionalen IT Service Providern an der Ost- und Westküste der USA sowie in Kanada. Seit der Gründung im Jahr 2016 hat Converge bereits acht IT Provider komplett integriert. Pro Jahr sind mindestens vier bis sechs weitere Zukäufe geplant. Zum Septemberquartal 2018 lag der Unternehmensumsatz bereits bei 323 Mio. CAD bei einem Bruttoertrag von 65,9 Mio. CAD. Das EBITDA lag – bereinigt um Akquisitionskosten sowie die Kosten für den Börsengang – bei 10,7 Mio. CAD. Unter dem Strich wurde für das 3. Quartal 2018 ein Verlust von 6,77 Mio. CAD gemeldet.

CEO Shaun Maine kommentierte die Zahlen so: „Converge ist binnen eines Jahres weit gekommen.“ Noch im September 2017 habe Converge weder Umsatz noch Gewinn aufzuweisen gehabt und noch nicht einmal über Hybrid IT-Fähigkeiten verfügt. Mit Blick auf das ausstehende 4. Quartal erinnerte Maine daran, das vierte Quartal saisonal bedingt das stärkste Quartal für Akquisitionen in den USA sei. Die Veröffentlichung der Geschäftszahlen für das Gesamtjahr 2018 wird für den 26. März erwartet.

Abbildung 1: Converge hat sich innerhalb eines Jahres eine Präsenz auf der Ost- und Westküste der USA aufgebaut.

Im Jahr 2020 strebt Converge einen Umsatz von 3 Millarden CAD an

Converge will in den USA und in Kanada schnell eine kritische Größe erreichen und jeweils einen „nationalen Fußabdruck“ entwickeln. Derzeit beschäftigt das Unternehmen rund 400 Angestellte, darunter mehr als 60 Ingenieure, 117 Vertriebsprofis in 20 Büros. Die Wachstumspläne sind ehrgeizig: In Phase 1 (bis Ende 2018) strebt Converge Umsätze von 600 Mio. CAD an. In Phase 2 bis zum Jahr 2020 sind Umsätze von mehr als einer Milliarde CAD geplant und in Phase 3 bis zum Jahr 2021 dann bis zu drei Milliarden CAD Umsatz angepeilt, bei einem EBITDA von 80 bis 120 Mio. CAD. Mit dieser Marke würde Converge dann eventuell seinerseits zu einem attraktiven Übernahmekandidaten für einen noch größeren Player werden. Dieses Exit-Szenario gehört von Anfang zur Businessstrategie von Converge.

Als Blaupause dienen Converge Akquisitionen im Segment Hybrid IT. Ende September 2018 hat die britische Computacenter (LSE: CCC) das Unternehmen Fusionstorm für 135 Mio. USD gekauft und rund das 9fache des EBITDA bezahlt. Noch einmal in einer ganz anderen Liga angesiedelt ist der Kauf von Red Hat durch IBM (NYSE: IBM). IBM hat 34 Milliarden USD bezahlt, was dem 25fachen des für 2020 erwarteten Free Cash Flow entsprach. Wohlgemerkt, Converge selbst strebt nach eigener Aussage bei seinen eigenen Akquisitionen ein EBITDA Multiple von weniger als 3 an.

Der Schlüssel zum Erfolg ist für Converge die Ausschöpfung von Synergien und die Einsparung von Overhead Kosten sowie eine verbesserte Ausstattung mit Betriebskapital. Die Vorteile größerer Einheiten liegen auf der Hand: Produkte können per Cross-Selling platziert werden und Converge kann gegenüber den Cloud-Anbietern durch seine Top-Zertifizierungen höhere Rabatte durchsetzen. Am Ende sollen margenstarke wiederkehrende Umsätze stehen.

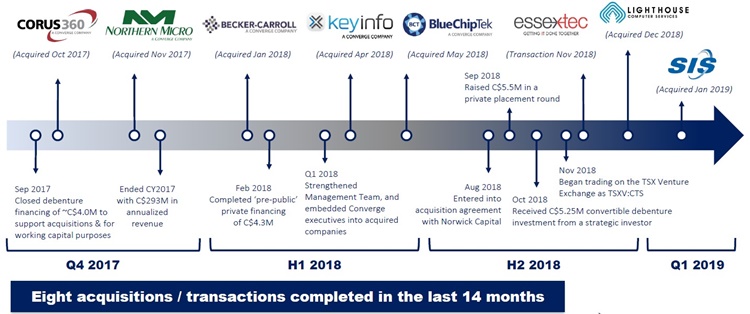

Abbildung 2: Geschwindigkeit zählt -Acht Akquisitionen seit Oktober 2017

Converge Technolgy und IBM kooperieren eng miteinander

Greg Berard, Präsident des Ostküstengeschäftes von Converge, hat vor kurzem an einem Kamingespräch mit IBM-Führungskräften auf der Veranstaltung „Partnerworld Think“ im Februar dieses Jahres teilgenommen. Schon heute ist Converge im Hybrid Cloud Geschäft der drittgrößte Partner von IBM. Das Ziel des Unternehmens sei es, der größte IBM Partner im Hybrid Cloud Markt zu werden, erklärte Berard auf der Veranstaltung. Bis zum Jahr 2021 wolle Converge zu einer 3-Milliarden-Dollar-Organisation wachsen.

“Multi Cloud ist die Richtung, in die sich unsere Kunden begeben”, stellte Berard fest. Er war zuvor Präsident von Lighthouse Computer Services, einer der jüngsten Übernahmen von Converge, die sich hauptsächlich auf das IBM Speicherportfolio spezialisiert hatte.

Die Entwicklung von Lighthouse steht vorbildhaft für alle Firmen im Converge Portfolio. Lighthouse hatte die gestiegene Kundennachfrage nach Analysen und Cloud-basierten Services rechtzeitig erkannt und sein Geschäftsmodell vor fünf Jahren umgestellt. Inzwischen verdient Lighthouse mehr Geld mit Software als mit Hardware, sagte Berard. Diese Umstellung des Geschäfts will Converge bei allen seinen Portfolio-Firmen wiederholen. Die regionalen Anbieter sollen in der Lage sein, eine breite Palette von Produkten zu vertreiben, von Dell EMC, Cisco, VMware, Amazon, Pure Storage bis zu IBM und anderen. Zuletzt haben Lighthouse und Converge auch in die Technologie von Red Hat investiert.

Schnelle Expansion attraktiv für große Cloud-Partner

Durch seine schnelle Expansion sichert sich Converge die Aufmerksamkeit der großen Anbieter, darunter auch von IBM. Big Blue hat in den letzten Jahren immer mehr Produkte entwickelt, die gut mit den Technologien der Mitbewerber kompatibel sind. Und gerade IBM setzt bei der Erweiterung seiner Präsenz auf Geschäftspartner vor Ort. Nicht zuletzt durch die Akquisition von Red Hat hat IBM klar gemacht, wo seine Prioritäten für die Zukunft liegen.

John Teltsch, General Manager von IBM Partner Ecosystem lobte die Fähigkeit von Converge, die richtigen Organisationen mit chirurgischer Präzision schnell zu akquirieren. Umgekehrt äußerte sich Shaun Maine, CEO von Converge, positiv zu den Partnerprogrammen von IBM.

Erfolgreicher Börsengang im September 2018

Beim Börsengang im September 2018 hat Converge 5,5 Mio. CAD frisches Kapital bei einem Aktienpreis von 0,80 CAD aufgenommen und kurz darauf nochmals 5,25 Mio. CAD in Form einer achtprozentigen Wandelanleihe (mit Laufzeit bis 30. Oktober 2020) von einem strategischen Investor erhalten. Als zusätzlicher Liquiditätspuffer dient eine Kreditlinie von bis zu 30 Mio. CAD, die mit einem kanadischen Darlehensgeber vereinbart wurde. Stand heute hat Converge 75,6 Mio. Aktien ausgegeben, wovon 20,8 Mio. Aktien dem Management und Direktoren gehören. Voll verwässert, also unter Einbeziehung von Warrants, Optionen sowie der Wandelanleihe, kommt Converge auf 88,8 Mio. Aktien. Aktuell notiert die Gesellschaft bei 0,55 CAD, was einem Börsenwert von 41 Mio. CAD entspricht.

Nun wird es darauf ankommen, ob und ggf. wieviel Converge im ausstehenden 4. Quartal 2018 noch zu den 10,7 Mio. CAD bereinigtes EBITDA aus dem operativen Geschäft der ersten 9 Monate wird drauflegen können. Der Börsenwert sollte ein Multiple des EBITDA widerspiegeln, wobei der Faktor drei wohl eher das untere Ende der Skala markieren dürfte und das 10fache eher den oberen Rand. Welchen Vervielfacher der Markt Converge mittelfristig zugesteht, wird sicherlich von der weiteren dynamischen Entwicklung des EBITDA selbst abhängen. Auf jeden Fall ist Converge Technology eine Aktie, die man auf dem Schirm behalten sollte. Das werden wir tun.

Von links: Teltsch, Berard, Maine, Johan Arts, worldwide channels and routes to market for IBM Security.

Abonnieren Sie unseren kostenlosen Newsletter: https://goldinvest.de/newsletter

Besuchen Sie uns auf YouTube: https://www.youtube.com/user/GOLDINVEST

Risikohinweis: Die GOLDINVEST Consulting GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Analysen und Nachrichten auf www.goldinvest.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine wie immer geartete Handlungsaufforderung dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Des Weiteren ersetzten sie in keinster Weise eine individuelle fachkundige Anlageberatung, es handelt sich vielmehr um werbliche / journalistische Texte. Leser, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Der Erwerb von Wertpapieren birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die GOLDINVEST Consulting GmbH und ihre Autoren schließen jedwede Haftung für Vermögensschäden oder die inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Artikel ausdrücklich aus. Bitte beachten Sie auch unsere Nutzungshinweise.

Gemäß §34b WpHG i.V.m. FinAnV (Deutschland) und gemäß Paragraph 48f Absatz 5 BörseG (Österreich) möchten wir darauf hinweisen, dass Auftraggeber, Partner, Autoren oder Mitarbeiter der GOLDINVEST Consulting GmbH Aktien der Converge Technology Solutions halten können und somit ein Interessenskonflikt bestehen kann. Wir können außerdem nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns empfohlenen Werte im gleichen Zeitraum besprechen. Daher kann es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen. Ferner besteht zwischen der GOLDINVEST Consulting GmbH und Converge Technology Solutions, ein Beratungs- oder sonstiger Dienstleistungsvertrag, womit ein Interessenkonflikt gegeben ist. GOLDINVEST Consulting wird von Converge Technology Solutions für die Erstellung von Artikeln zum Unternehmen entgeltlich entlohnt, was einen weiteren Interessenkonflikt darstellt.