Newsletter Anmeldung

MD INTERVIEW: Parkway Corporate (ASX:PWN) MD Speaks with GoldInvest about recent corporate developments (30 Sep 2021).

Group managing director, Bahay Ozcakmak sat down with Sven Olsson of to discuss all things $ESG & $water.

$pwn

https://www.youtube.com/watch?v=h3DtJKjGNs4

Parkway Corporate - Die Zukunft der Wasseraufbereitung

Parkway Corporate (WKN A1JH27 / ASX PWN) hat sich unter der Führung des jungen MD Bahay Oczakmak in weniger als...

Goldinvest.de

Earlier this month, Parkway Corporate (ASX:PWN), released a new corporate presentation.

$PWN #ESG #investing #sustainability #water #innovation #technology

The corporate presentation can be viewed here:

https://cdn.shopify.com/s/files/1/0529/9529/3345/files/2021_09_03_PWN_Presentation_82.pdf?v=1630891279

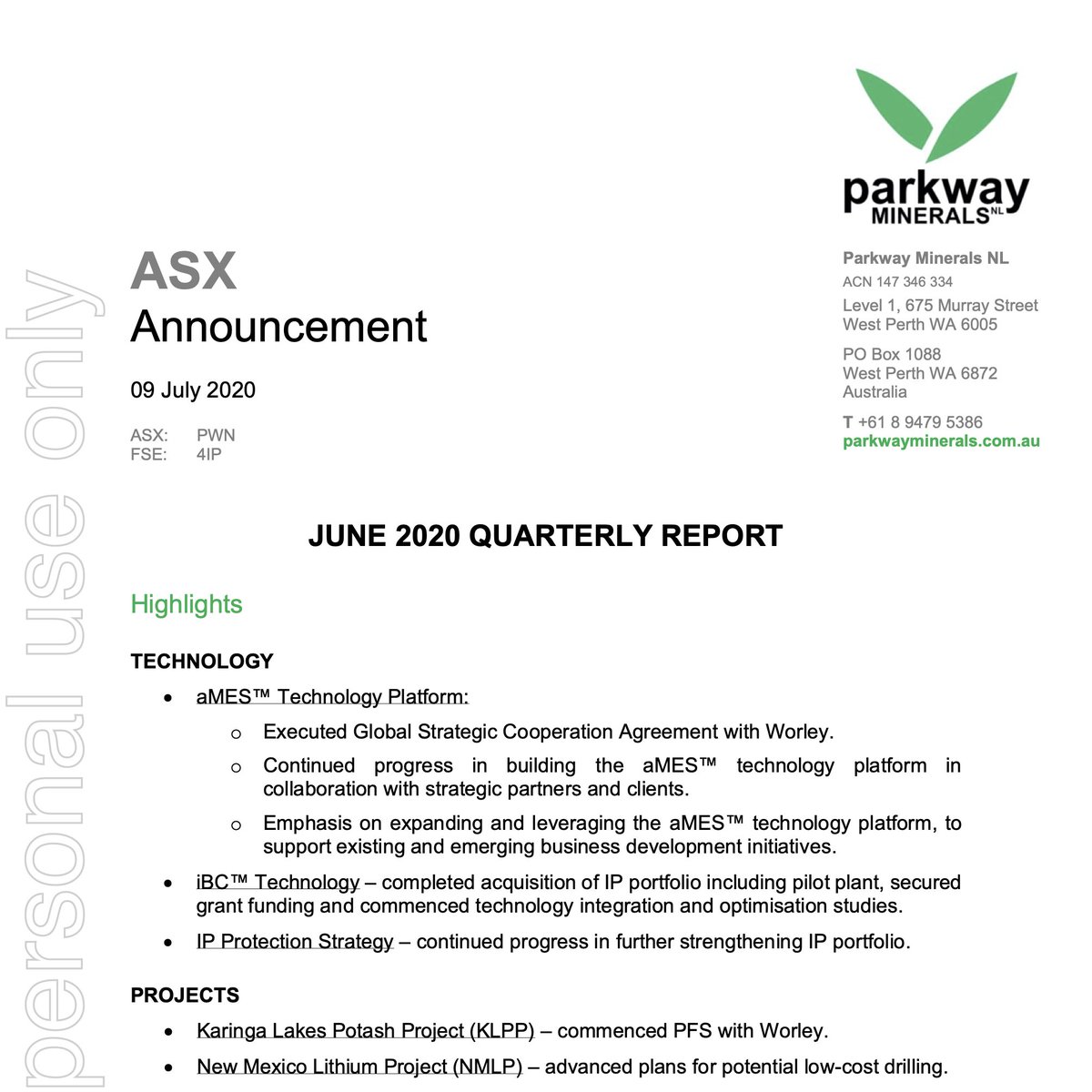

June 2020 Quarterly Report can be found here: https://www.asx.com.au/asxpdf/20200709/pdf/44kcy4sy0mpryd.pdf

$PWN - JUNE 2020 QUARTERLY REPORT

The quarter was marked by significant progress on both the Technology and Projects front, as Parkway Minerals continues to undergo an exciting transformation into a leading brine processing technology company.

June 2020 Quarterly Report can be found here: https://www.asx.com.au/asxpdf/20200709/pdf/44kcy4sy0mpryd.pdf

🌿 June 2020 Quarterly Report | Parkway Minerals (ASX:PWN) | Strong progress during quarter 🌿 - https://mailchi.mp/parkwayminerals.com.au/parkway-minerals-asx-pwn-updated-investor-presentation-outlining-business-model-3909134

PWN - March 2019 Quarterly Report - https://mailchi.mp/parkwayminerals.com.au/pwnupdate-1567837

PWN - Exploration Target for Dambadgee Prospect, Dandaragan Trough - https://mailchi.mp/parkwayminerals.com.au/pwnupdate-1536229

Significant Resource Upgrade for Davenport Resources - https://mailchi.mp/parkwayminerals.com.au/pwnupdate-1510121